財政部連發(fā)兩條大消息,銀行股逆勢拉升�����、持續(xù)走高�。 銀行股方面今日最新消息,財政部方面表示����,金融企業(yè)撥備覆蓋率超過監(jiān)管要求兩倍視為存在隱藏利潤傾向。財政部官網(wǎng)信息顯示��,財政部對《金融企業(yè)財務(wù)規(guī)則》進(jìn)行修訂���。以銀行業(yè)金融機(jī)構(gòu)為例,監(jiān)管部門要求的撥備覆蓋率基本標(biāo)準(zhǔn)為150%�����,對于超過監(jiān)管要求2倍以上�����,應(yīng)視為存在隱藏利潤的傾向�����,要對超額計提部分還原成未分配利潤進(jìn)行分配。而在昨晚�,農(nóng)行、工行接連發(fā)布公告稱�,本行收到通知,本行股東財政部將其持有的本行股權(quán)的10%一次性劃轉(zhuǎn)給全國社會保障基金理事會持有��。(詳見昨日要聞)財政部:金融企業(yè)撥備超監(jiān)管要求2倍

財政部官網(wǎng)今天發(fā)布的信息顯示����,財政部對《金融企業(yè)財務(wù)規(guī)則》進(jìn)行修訂,形成了《金融企業(yè)財務(wù)規(guī)則(征求意見稿)》(以下簡稱《征求意見稿》)�。

就修訂后的主要內(nèi)容而言,《征求意見稿》共十五章164條�,與現(xiàn)行規(guī)定相比,未作修改4條�,修訂60條�,新增105條,刪除5條��,增加了預(yù)算管理�����、資本金管理、投資管理�、考核與評價等,并對原有內(nèi)容也都進(jìn)行了較大幅度的調(diào)整���。其中���,就第八章風(fēng)險管理主要內(nèi)容而言而言,在風(fēng)險緩沖方面��,梳理了風(fēng)險緩釋的不同層次�,金融企業(yè)應(yīng)適當(dāng)采取資產(chǎn)證券化、購買保險�����、運用套期保值類金融衍生工具等方式規(guī)避風(fēng)險��,對準(zhǔn)備金計提問題作了進(jìn)一步明確和統(tǒng)一��。同時�����,為真實反映金融企業(yè)經(jīng)營成果,防止金融企業(yè)利用準(zhǔn)備金調(diào)節(jié)利潤�,對于大幅超提準(zhǔn)備金予以規(guī)范。以銀行業(yè)金融機(jī)構(gòu)為例����,監(jiān)管部門要求的撥備覆蓋率基本標(biāo)準(zhǔn)為150%,對于超過監(jiān)管要求2倍以上���,應(yīng)視為存在隱藏利潤的傾向�����,要對超額計提部分還原成未分配利潤進(jìn)行分配�。9月25日晚間����,財政部將所持有的工商銀行(5.540, 0.05, 0.91%)、農(nóng)業(yè)銀行股權(quán)的10%全部劃轉(zhuǎn)給社?;饡瑑身椆蓹?quán)劃轉(zhuǎn)總價值超過1150億元����。受此消息影響���,AH兩市銀行股集體逆市拉升����。其中,A股上市銀行股全線上漲�����。常熟銀行����、光大銀行、寧波銀行漲超3%�����,南京銀行�����、浦發(fā)銀行���、西安銀行漲超2%���。港股銀行股也紛紛上漲����。中原銀行漲5.5%��,招商銀行��、中國光大銀行漲超2%��。今天��,財政部發(fā)布《金融企業(yè)財務(wù)規(guī)則(征求意見稿)》��,對銀行業(yè)金融機(jī)構(gòu)撥備覆蓋率提出新要求�,金融企業(yè)撥備覆蓋率超過監(jiān)管要求兩倍視為存在隱藏利潤傾向。9月26日早盤�,銀行板塊再次發(fā)力,光大銀行一度漲逾3%���,常熟銀行����、浦發(fā)銀行��、南京銀行漲逾2%�,西安銀行����、興業(yè)銀行�、中信銀行等多股紛紛跟漲�����。今日午后�,銀行股持續(xù)上攻���,常熟銀行漲超7%�����,寧波銀行漲6%����,西安銀行�����、南京銀行��、光大銀行漲超4%。

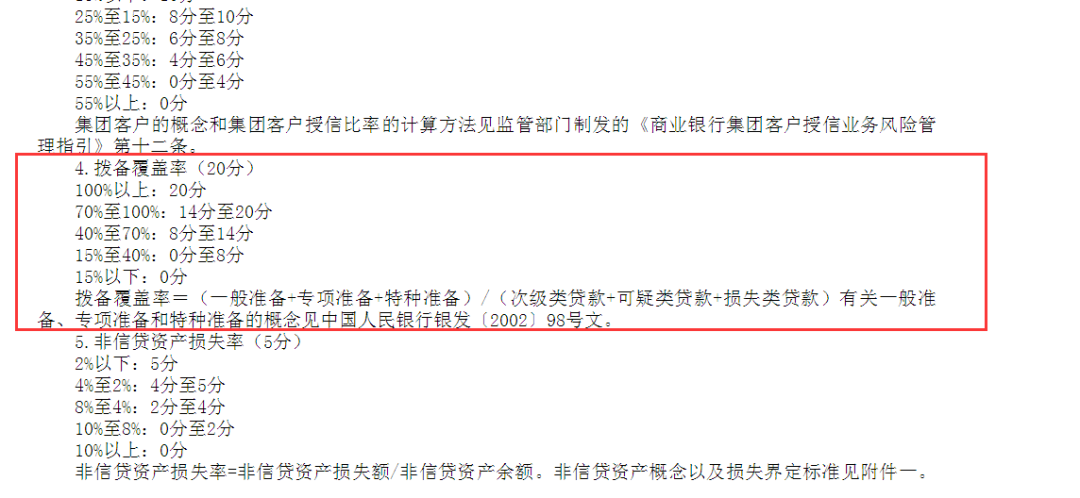

撥備覆蓋率是銀行調(diào)節(jié)利潤的“好工具”撥備覆蓋率��,也稱為撥備充足率���,撥是實際上銀行貸款可能發(fā)生的呆��、壞賬準(zhǔn)備金的使用比率�����。不良貸款撥備覆蓋率是衡量商業(yè)銀行貸款損失準(zhǔn)備金計提是否充足的一個重要指標(biāo)����。該項指標(biāo)從宏觀上反映銀行貸款的風(fēng)險程度及社會經(jīng)濟(jì)環(huán)境���、誠信等方面的情況���。依據(jù)《股份制商業(yè)銀行風(fēng)險評級體系(暫行)》,撥備覆蓋率是實際計提貸款損失準(zhǔn)備對不良貸款的比率��,該比率最佳狀態(tài)為100%����。撥備覆蓋率指標(biāo)考察的是銀行財務(wù)是否穩(wěn)健����,風(fēng)險是否可控�。

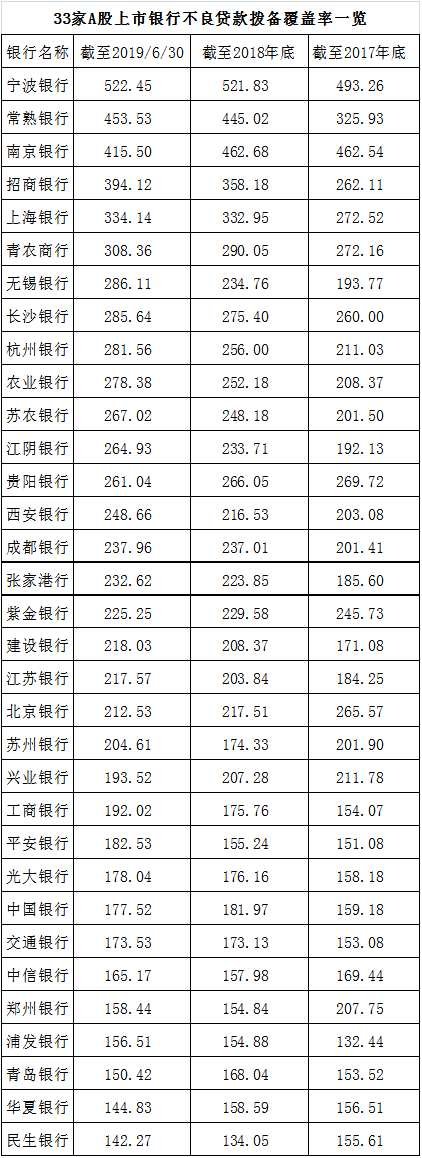

不良貸款撥備覆蓋率=貸款損失準(zhǔn)備金計提余額/不良貸款余額值得一提的是,由于撥備需要從銀行每年的利潤中進(jìn)行計提�,因此會在一定程度上影響銀行的利潤表現(xiàn)�����。對于銀行而言�,“撥備”是銀行承擔(dān)風(fēng)險和吸收損失的三道防線之一,同時也是熨平利潤波動的重要工具之一���。當(dāng)期計提的撥備反映在利潤表中的“資產(chǎn)減值損失”���,所以撥備計提的高低會影響銀行當(dāng)期利潤。根據(jù)我國《銀行貸款損失準(zhǔn)備計提指引》規(guī)定��,銀行可以參照以下比例按季計提專項準(zhǔn)備:對于關(guān)注類貸款����,計提比例為2%;其中��,次級和可疑類貸款的損失準(zhǔn)備����,計提比例可以上下浮動20%。上下浮動20%����,也就是說各家調(diào)節(jié)空間較大,即使兩家銀行的不良貸款數(shù)額以及各類別不良的比例也相同���,但如果它們對撥備的計提比例不同��,計提出來的貸款損失準(zhǔn)備也會差別較大���。因此有觀點認(rèn)為撥備計提是銀行調(diào)節(jié)利潤的“好工具”�。Wind統(tǒng)計數(shù)據(jù)顯示��,截至今年6月30日�����,城商行寧波銀行以522.45%的不良貸款撥備覆蓋率高居33家A股上市銀行的第一位�����。數(shù)據(jù)顯示�����,寧波銀行的賬面撥備覆蓋率自2015年以來分別是308.67%�、351.42%����、493.26%、521.83%�,基本上代表了A股上市銀行的最高水平。另一家銀行為一家農(nóng)商行——常熟銀行�����,以453.53%的撥備覆蓋率位居所有A股上市銀行第二位。從撥備覆蓋率來看����,常熟銀行也是7家A股上市農(nóng)商行中撥備覆蓋率最高的,達(dá)到453.53%��,是7家中唯一一家撥備率超過400%的銀行���。南京銀行緊隨其后���,截至今年上半年末的撥備覆蓋率達(dá)到415.5%。值得注意的是�,招商銀行是唯一一家撥備覆蓋率超過監(jiān)管要求兩倍的股份制商業(yè)銀行。事實上��,招商銀行向來都保持著較高的撥備水平���,到2018年其撥備率就已經(jīng)達(dá)到了358.18%�,是監(jiān)管標(biāo)準(zhǔn)150%的兩倍有余了���,有觀點普遍認(rèn)為招行是在藏利潤���。此外���,還有上海銀行、青農(nóng)商行兩家銀行機(jī)構(gòu)也都保持了高撥備覆蓋率水平�����。上海銀行撥備覆蓋率自2015年以來連續(xù)三年增長���,至2018年分別為237.70%�、255.50%�、272.52%、332.95%�。在投資者普遍比較擔(dān)心銀行資產(chǎn)質(zhì)量的大環(huán)境下�,這些銀行較高的撥備覆蓋率吸引了不少投資者,股價表現(xiàn)在銀行板塊中漲幅居前��。

事實上���,從全球范圍內(nèi)來看�����,中國銀行業(yè)的撥備覆蓋率都處在較高的水平���。例如�,匯豐銀行2017年報撥備覆蓋率“僅有”164.7%��,低于2017年末中國商業(yè)銀行的平均撥備覆蓋率181.42%��。監(jiān)管層也曾試圖給中國銀行業(yè)的撥備覆蓋率進(jìn)行“松綁”�。2018年2月28日,銀監(jiān)會下發(fā)《關(guān)于調(diào)整商業(yè)銀行貸款損失準(zhǔn)備監(jiān)管要求的通知》�����,要求根據(jù)調(diào)整內(nèi)容���,撥備覆蓋率監(jiān)管要求由150%調(diào)整為120%至150%���。其中,120%-150%的具體要求根據(jù)機(jī)構(gòu)逾期90天以上貸款納入不良貸款的比例�����、處置的不良貸款占新形成不良貸款的比例�����、資本充足率分為120%、130%�����、140%����、150%四檔。監(jiān)管層明確允許銀行可以降低自己的撥備覆蓋率���。但在這種情況下����,仍然有不少銀行選擇逆勢提高自己的撥備覆蓋率����,以應(yīng)對可能出現(xiàn)的風(fēng)險。除上海銀行外�,張家港行從2015年172.02%���、2016年180.36%�����、2017年185.60%上升至2018年211.58%��;青農(nóng)商行四年數(shù)據(jù)分別為205.18%�����、259.66%�����、272.16%�����、273.72%���。這三家銀行也是和招商銀行�、寧波銀行一起�,成為A股上市銀行中自2015至2018年以來撥備覆蓋率連續(xù)三年每年都有增長的五家銀行。