原標(biāo)題 | 38家上市銀行2019年前三季度經(jīng)營情況縱覽截止目前,38家上市銀行已全部發(fā)布了2019年三季度財務(wù)報告����,其中浙商銀行��、中原銀行僅公布較少的規(guī)模與業(yè)績指標(biāo)(如總資產(chǎn)�、營業(yè)收入��、凈利潤等)�,因此本篇報告僅在個別部分涉及這兩家銀行�,同時由于各家銀行公布數(shù)據(jù)的范圍有所差異,因此各維度之間的上市銀行數(shù)量并不總是一致���,這一點需要特別注意���。

整體上看,雖然2019年以來內(nèi)外形勢依然比較嚴(yán)峻,監(jiān)管壓力仍然比較大���,商業(yè)銀行經(jīng)營的主動性也有所降低����,但商業(yè)銀行今年前三季度的主要指標(biāo)表現(xiàn)繼續(xù)印證我們在年初關(guān)于“未來3-5年銀行業(yè)進(jìn)入白銀發(fā)展時代”的判斷����,多數(shù)上市銀行在順應(yīng)政策導(dǎo)向的同時(如同業(yè)業(yè)務(wù)壓縮、回歸存貸傳統(tǒng)等等)�,仍然可以交出相對亮眼的成績單,今年前三季度上市銀行營業(yè)收入與凈利潤同比分別達(dá)到17%和12%以上�,不過在回歸傳統(tǒng)的過程中,上市銀行的之間的分化也愈加明顯�,國有大行的優(yōu)勢進(jìn)一步突出。

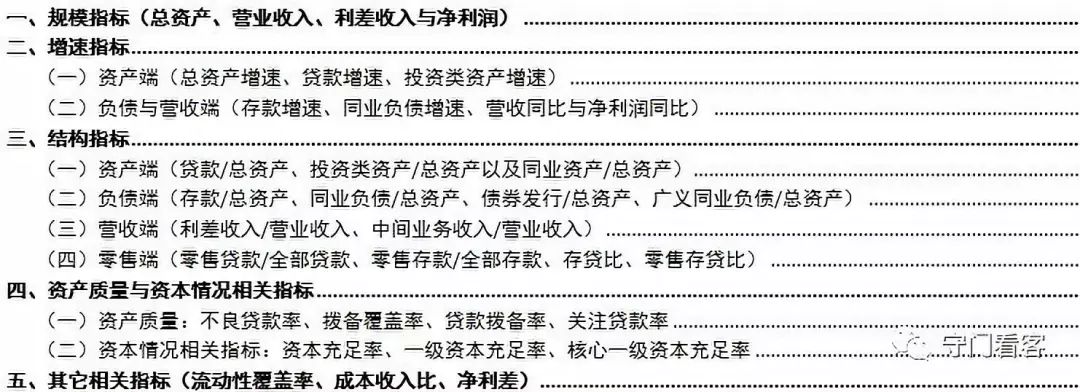

一�����、規(guī)模指標(biāo)(總資產(chǎn)�、營業(yè)收入、利差收入與凈利潤)

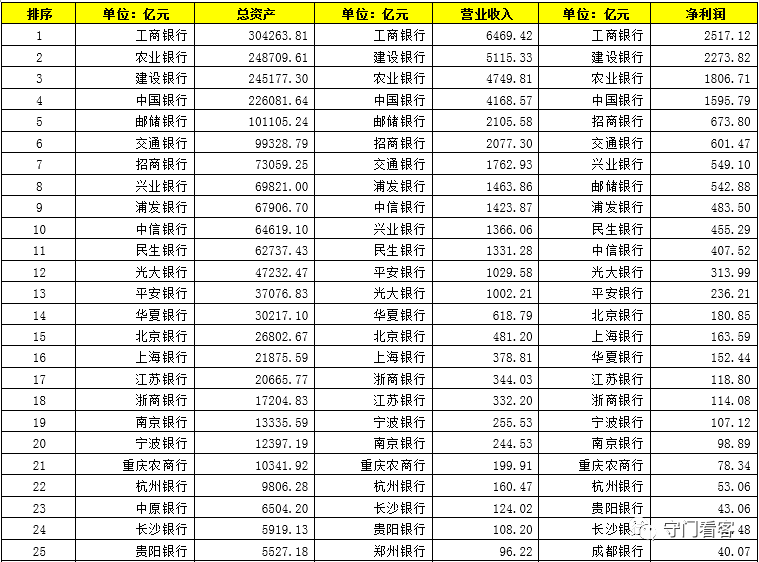

38家上市銀行擁有總資產(chǎn)186.50萬億元����,創(chuàng)造了創(chuàng)造了超過3.80萬億元的營業(yè)收入和1.40萬億元的凈利潤�。

1���、通過總資產(chǎn)與業(yè)績指標(biāo)的排序����,既可以明確目前各上市銀行的位置�,亦可以評估各上市銀行的盈利能力,下面中的對比結(jié)果告訴可以很明確地我們并非規(guī)模較高的銀行盈利能力也更強(qiáng)���。例如�����,招商銀行雖然規(guī)模僅排第7位����,但其營業(yè)收入和凈利潤卻分別排在第6位和第5位���,創(chuàng)收能力強(qiáng)于交通銀行。

2���、工商銀行成為總資產(chǎn)第一家跨過30萬億元的國有大行��,農(nóng)業(yè)銀行超過建設(shè)銀行位列國有大行第3(建設(shè)銀行的盈利能力依然強(qiáng)于農(nóng)業(yè)銀行)�,國有大行中僅郵儲銀行和交通銀行的總資產(chǎn)規(guī)模在10萬億元左右徘徊(郵儲銀行由于成本收入比較高使得其凈利潤排序比較不理想)。

3��、股份行中創(chuàng)收能力從高到低依次為招行����、浦發(fā)銀行、中信銀行���、興業(yè)銀行��、民生銀行��、平安銀行���、光大銀行、華夏銀行與浙商銀行��,同時招商銀行也是第1家總資產(chǎn)跨過7萬億大關(guān)的股份行��。

4���、城商行中北京銀行�����、上海銀行與江蘇銀行的總資產(chǎn)均已跨過2萬億大關(guān)(超過股份行中的浙商銀行�����、江蘇銀行2019年剛剛跨過2萬億)��,南京銀行�����、寧波銀行的總資產(chǎn)超過萬億���,其它總資產(chǎn)在5000億元以上的A股上市城商行依次為杭州銀行�、中原銀行���、長沙銀行�����、貴陽銀行與成都銀行�����。不過從創(chuàng)收入能力來看����,寧波銀行要強(qiáng)于規(guī)模更大的南京銀行�。

5、農(nóng)商行中僅重慶農(nóng)商行的總資產(chǎn)跨過萬億大關(guān)(今年剛剛突破)��,其余A股上市農(nóng)商行的規(guī)模比較小���。

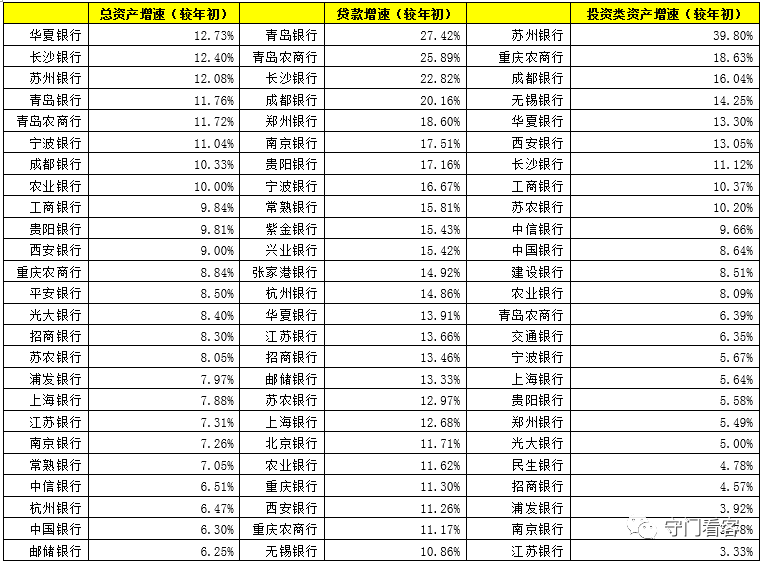

(一)資產(chǎn)端(總資產(chǎn)增速��、貸款增速���、投資類資產(chǎn)增速)

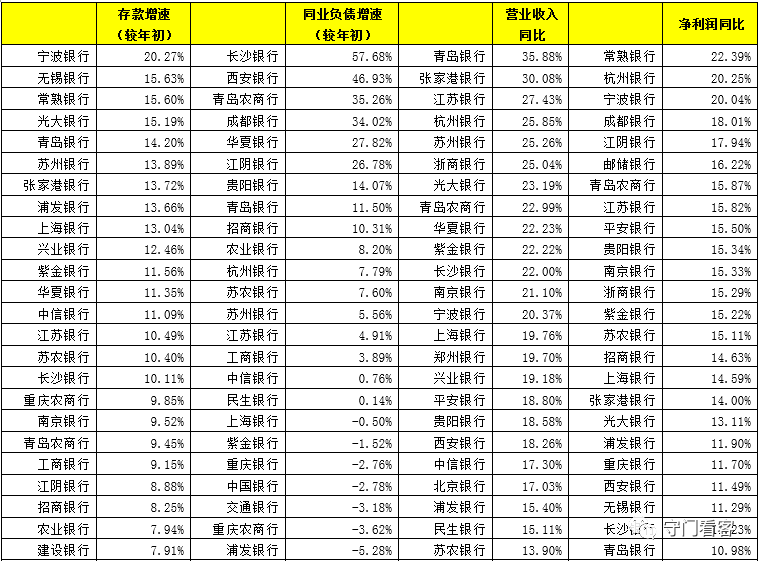

1、今年前三季度��,總資產(chǎn)增速��、貸款增速�、投資類資產(chǎn)增速的平均數(shù)值分別為7.05%��、13.50%和7.33%�,整體上看相對比較平穩(wěn)�����,且貸款增速明顯高于其它類別資產(chǎn)���,符合監(jiān)管導(dǎo)向����。特別是國有大行和股份行����,受政策導(dǎo)向等因素推動,今年擴(kuò)表特征非常突出�����,可以預(yù)判當(dāng)前的市場環(huán)境下����,對全國性銀行及部分優(yōu)質(zhì)中小行極其有利,正所謂“監(jiān)管愈嚴(yán)、環(huán)境越差��、國有大行越浪”�。

2、前三季度總資產(chǎn)增速超過兩位數(shù)的銀行分別為華夏銀行�����、長沙銀行���、蘇州銀行、青島銀行���、青島農(nóng)商行���、寧波銀行、成都銀行和農(nóng)業(yè)銀行���。

3��、貸款增速高于20%的銀行有4家�,分別為青島銀行��、青島農(nóng)商行��、長沙銀行和成都銀行,投資類資產(chǎn)增速高于15%的銀行有3家(蘇州銀行��、重慶農(nóng)商行和成都銀行)����。

4、張家港銀行���、興業(yè)銀行和紫金銀行的投資類資產(chǎn)余額出現(xiàn)了下降��,表明這三家銀行可能正在調(diào)整資產(chǎn)端結(jié)構(gòu)����,壓縮類信貸資產(chǎn)����。

(二)負(fù)債與營收端(存款增速、同業(yè)負(fù)債增速�、營收同比與凈利潤同比)

1、今年前三季度�����,存款增速、同業(yè)負(fù)債增速�、營業(yè)收入同比以及凈利潤同比的平均數(shù)值分別為10.09%、1.96%���、17.06%和12.15%�,整體上看業(yè)績指標(biāo)增長還是比較優(yōu)秀�,同業(yè)業(yè)務(wù)相對收縮的特征比較明顯。

2�����、存款增長比較可圈可點的銀行從高到低依次為寧波銀行����、無錫銀行����、常熟銀行、光大銀行�、青島銀行、蘇州銀行�、張家港銀行、浦發(fā)銀行����、上海銀行��、興業(yè)銀行等����。

3���、我們看到今年前三季度更多的銀行在壓縮同業(yè)負(fù)債業(yè)務(wù)��,如無錫銀行�����、南京銀行����、張家港銀行�����、興業(yè)銀行�����、寧波銀行、鄭州銀行�����、建設(shè)銀行��、北京銀行��、光大銀行����、浦發(fā)銀行、重慶農(nóng)商行����、交通銀行�、中國銀行、重慶銀行�、紫金銀行和上海銀行等等。

4����、營收指標(biāo)比較亮眼的幾家銀行依次為青島銀行、張家港銀行���、江蘇銀行��、杭州銀行�����、蘇州銀行����、浙商銀行、浙商銀行等��,凈利潤指標(biāo)比較亮眼的幾家銀行依次為常熟銀行���、杭州銀行���、寧波銀行等等。

三���、結(jié)構(gòu)指標(biāo)

(一)資產(chǎn)端(貸款/總資產(chǎn)���、投資類資產(chǎn)/總資產(chǎn)以及同業(yè)資產(chǎn)/總資產(chǎn))

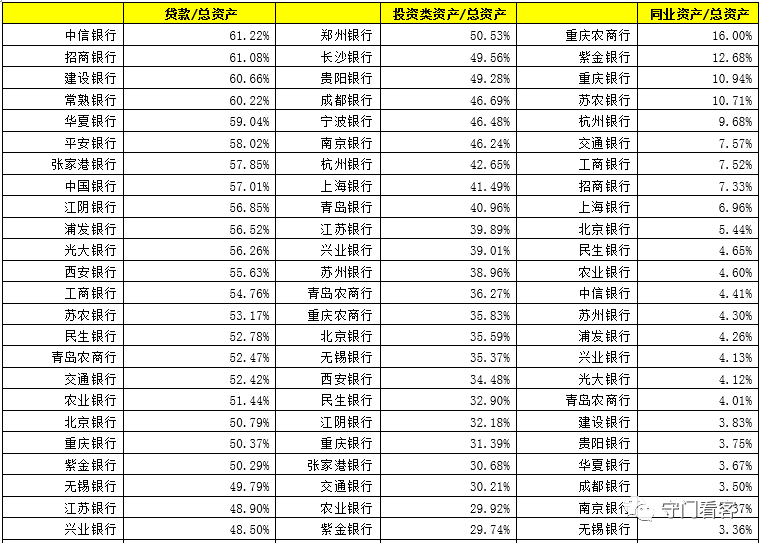

商業(yè)銀行業(yè)務(wù)回歸傳統(tǒng)是監(jiān)管導(dǎo)向之一,其中一個比較明顯的體現(xiàn)便是貸款與投資類資產(chǎn)的占比分配問題�����,通常情況下投資類資產(chǎn)占比較高的銀行主要以中小銀行為主(由于資本、額度等問題信貸投放能力不足)�����。

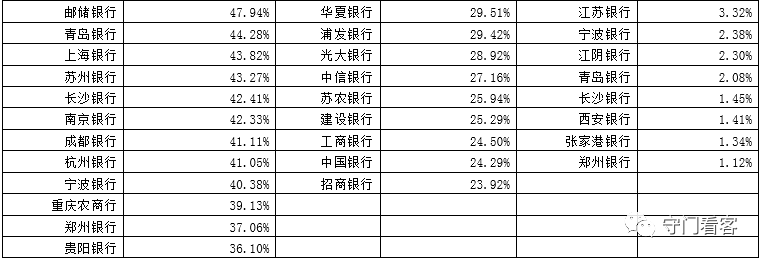

1�、從上市銀行公布的數(shù)據(jù)來看,今年前三季度�����,貸款/總資產(chǎn)��、投資類資產(chǎn)/總資產(chǎn)��、同業(yè)資產(chǎn)/總資產(chǎn)的平均比例分別為50.41%����、35.31%和5.19%��,因此商業(yè)銀行應(yīng)盡量將其資產(chǎn)負(fù)債結(jié)構(gòu)向這一平均水平進(jìn)行調(diào)整(貸款占比應(yīng)超過50%�、投資類資產(chǎn)占比應(yīng)保持在30%附近、同業(yè)資產(chǎn)應(yīng)保持在5%左右)���。

2����、貸款占總資產(chǎn)的比例超過60%的銀行有4家(中信銀行、招商銀行�����、建設(shè)銀行����、常熟銀行),重慶農(nóng)商行�����、鄭州銀行與貴陽銀行不足40%�����,就連規(guī)模與業(yè)績相對不錯的寧波銀行與杭州銀行��,其貸款占總資產(chǎn)的比例也僅在40%左右徘徊����。

3��、投資類資產(chǎn)占比較高的銀行從高到低依次為鄭州銀行����、長沙銀行���、貴陽銀行��、成都銀行�、寧波銀行�����、南京銀行����、杭州銀行、上海銀行與青島銀行(均超過40%)�。

4、同業(yè)資產(chǎn)占總資產(chǎn)的比例超過10%的銀行有4家��,分別為重慶農(nóng)商行��、紫金銀行�、重慶銀行和蘇農(nóng)銀行(原吳江銀行),江蘇與重慶各占兩家��。

(二)負(fù)債端(存款/總資產(chǎn)�����、同業(yè)負(fù)債/總資產(chǎn)���、債券發(fā)行/總資產(chǎn)�����、廣義同業(yè)負(fù)債/總資產(chǎn))

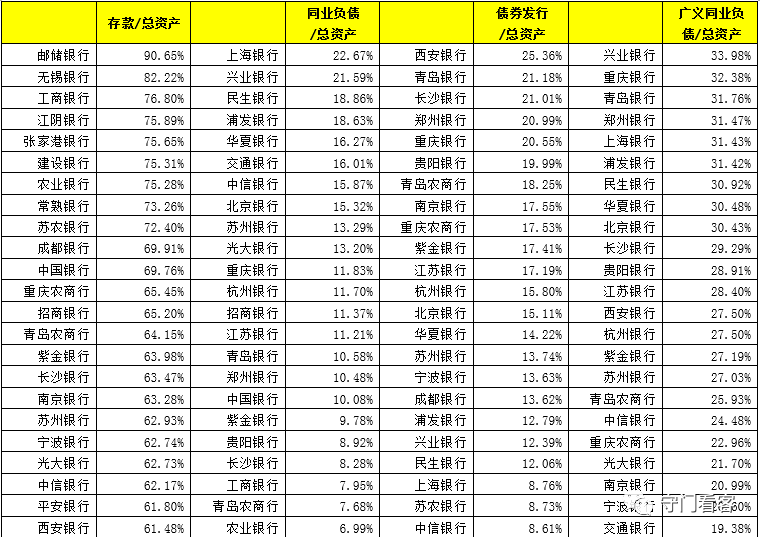

1�、今年前三季度���,存款����、同業(yè)負(fù)債�、債券發(fā)行、廣義同業(yè)負(fù)債占總資產(chǎn)的平均比例分別為63.24%��、10.50%、12.68%和23.18%�����,因此如果以廣義同業(yè)負(fù)債來衡量的話��,其占總資產(chǎn)的比例在1/4左右應(yīng)是比較合理的��。

2��、存款占比較高手銀行往往有成本優(yōu)勢�,因此相較而言郵儲銀行、無錫銀行�、工商銀行、江陰銀行����、張家港銀行、建設(shè)銀行���、農(nóng)業(yè)銀行��、常熟銀行與蘇農(nóng)銀行等國有大行和農(nóng)商行有一定的優(yōu)勢�。

3��、同業(yè)負(fù)債是主動負(fù)債,但穩(wěn)定性要明顯差于存款��,同時也是受政策約束和市場利率變化影響比較大的一項����,通常情況下監(jiān)管部門在評估同業(yè)負(fù)債時還會將債券發(fā)行納入(和同業(yè)負(fù)債一起統(tǒng)稱為廣義同業(yè)負(fù)債)��,可以看出目前同業(yè)負(fù)債占比較高的銀行依次為上海銀行�、興業(yè)銀行、民生銀行���、浦發(fā)銀行�、華夏銀行等����,而廣義同業(yè)負(fù)債占比較高的銀行依次為興業(yè)銀行、重慶銀行��、青島銀行�����、鄭州銀行����、上海銀行���、浦發(fā)銀行、民生銀行����、華夏銀行和北京銀行(均超過30%)。

4���、雖然同業(yè)負(fù)債的穩(wěn)定性要差一些��,但由于2019年以來同業(yè)負(fù)債成本較低����,因此這些同業(yè)負(fù)債占比較高的銀行反而能夠在業(yè)績方面得到不少程度的改善�。

(三)營收端(利差收入/營業(yè)收入、中間業(yè)務(wù)收入/營業(yè)收入)

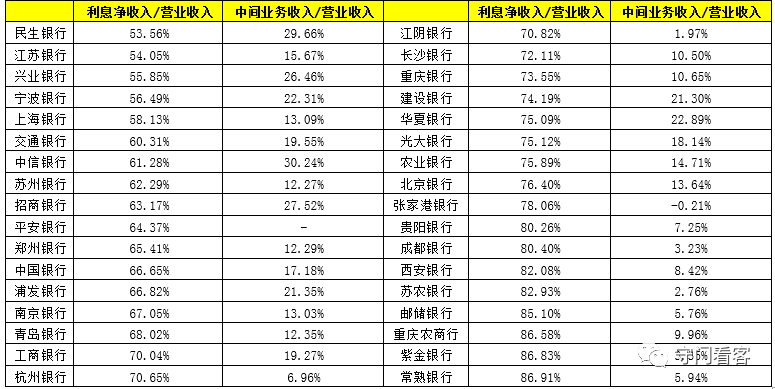

1��、今年前三季度���,利息凈收入���、中間業(yè)務(wù)收入占營業(yè)收入的平均比例分別為70.78%和13.92%�����,因此商業(yè)銀行的營業(yè)收入分配應(yīng)向著利差收入70%����、中間業(yè)務(wù)收入15%的結(jié)構(gòu)去調(diào)整�。

2���、通常情況下股份行的利差收入占比較低��、中間業(yè)務(wù)收入占比較高(如民生銀行���、興業(yè)銀行、中信銀行�、招商銀行等等),近年來由于投資類資產(chǎn)占比的提升�����,一些城商行也呈現(xiàn)出和股份行初期相一致的特征(如江蘇銀行�����、寧波銀行、上海銀行����、蘇州銀行、鄭州銀行等)����,即更多的營業(yè)收入體現(xiàn)在投資收益科目上。

3��、多數(shù)銀行仍依賴于傳統(tǒng)利差收入��,如常熟銀行���、紫金銀行�����、重慶農(nóng)商行�、郵儲銀行��、蘇農(nóng)銀行���、西安銀行���、成都銀行�、貴陽銀行等等���,張家港銀行的中間業(yè)務(wù)收入甚至出現(xiàn)負(fù)值�。

(四)零售端(零售貸款/全部貸款����、零售存款/全部存款����、存貸比、零售存貸比)

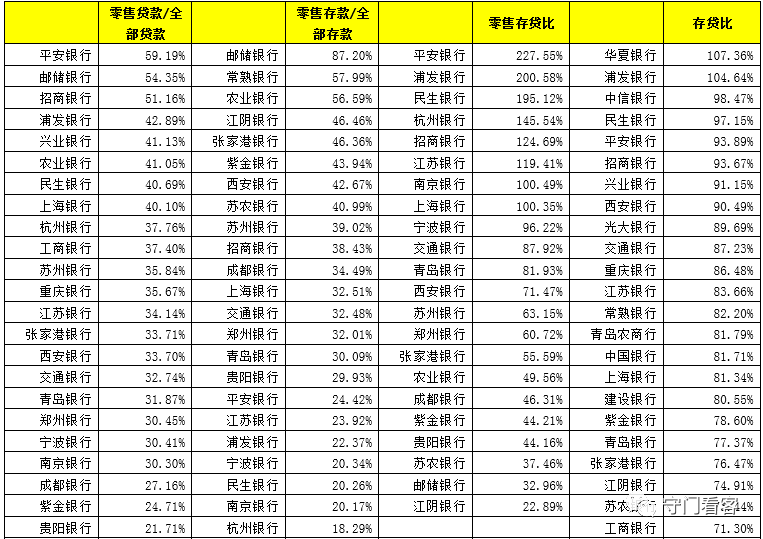

1��、今年前三季度��,上市銀行零售貸款/全部貸款�����、零售存款/全部存款��、存貸比����、零售存貸比的平均數(shù)值分別為35.33%���、36.56%、91.29%和78.46%�����,當(dāng)然這些銀行的零售精力基礎(chǔ)通常比較好����,因此對于更多的中小銀行參考價值可能不是太高,但是仍然有一定的借鑒意義�。

2、零售貸款占比較高的3家銀行分別為平安銀行����、郵儲銀行和招商銀行等,可以看出主要為股份行和一些城商行(如上海銀行�����、杭州銀行等)���。

3����、零售存款占比較高的銀行依次為郵儲銀行、常熟銀行��、農(nóng)業(yè)銀行���、江陰銀行����、張家港銀行����、紫金銀行�����、西安銀行���、蘇農(nóng)銀行等�����。

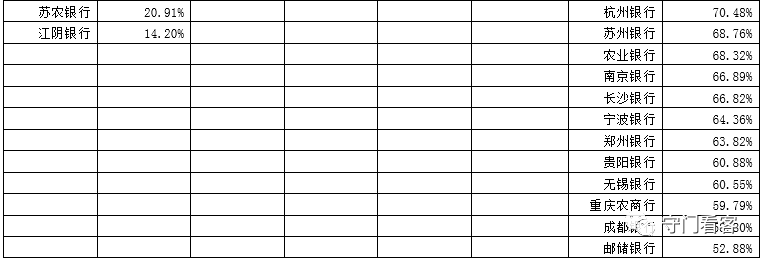

4�、零售存貸比較高的銀行通常是從資產(chǎn)端來拓展其零售業(yè)務(wù),這些銀行主要為平安銀行��、浦發(fā)銀行�、民生銀行、杭州銀行���、招商銀行����、江蘇銀行�、南京銀行和上海銀行(零售存貸比均超過100%、其中平安與浦發(fā)均超過200%)�。

四、資產(chǎn)質(zhì)量與資本情況相關(guān)指標(biāo)

(一)資產(chǎn)質(zhì)量:不良貸款率��、撥備覆蓋率���、貸款撥備率�、關(guān)注貸款率

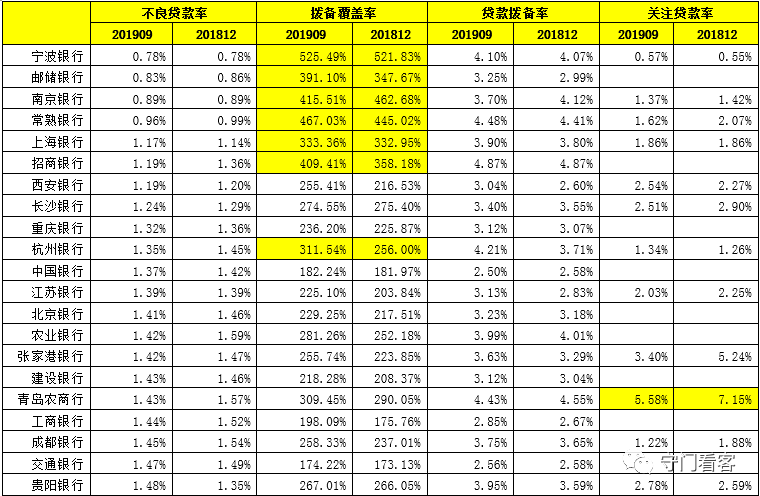

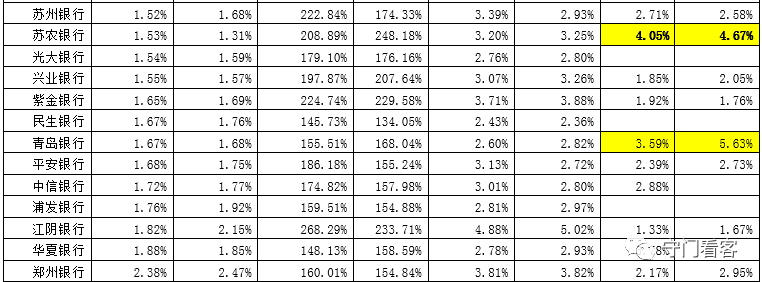

1���、不良貸款率低于1%的銀行有4家����,分別為寧波銀行、郵儲銀行�����、南京銀行��、常熟銀行�����,關(guān)注貸款率較高的銀行主要有青島農(nóng)商行���、張家港銀行��、蘇農(nóng)銀行��、青島銀行和華夏銀行,因此青島地區(qū)兩家銀行的資產(chǎn)質(zhì)量需要引起關(guān)注��。

2��、撥備覆蓋率高于300%的銀行有7家,分別為寧波銀行�、常熟銀行、南京銀行���、招商銀行����、郵儲銀行�����、上海銀行和杭州銀行�����。

3���、整體上看今年前三季度�,上海銀行���、貴陽銀行���、華夏銀行的不良貸款率略有上升,而蘇農(nóng)銀行、青島銀行����、興業(yè)銀行和華夏銀行的撥備覆蓋率略有下降,值得關(guān)注���。

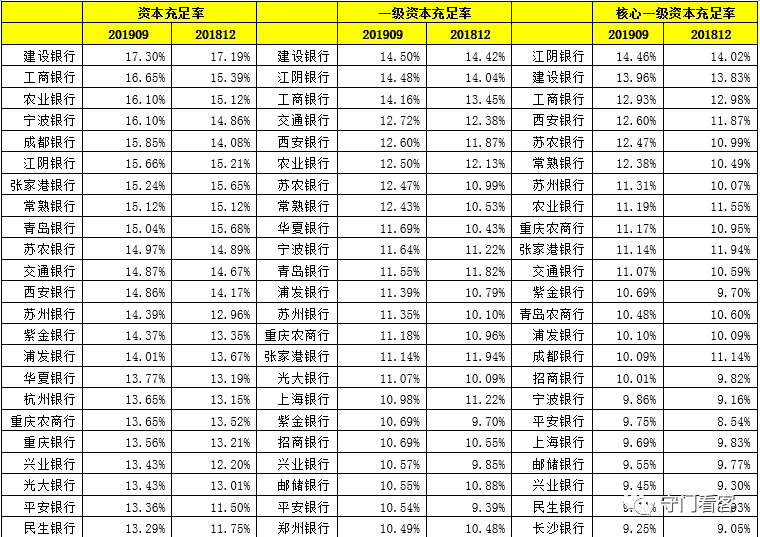

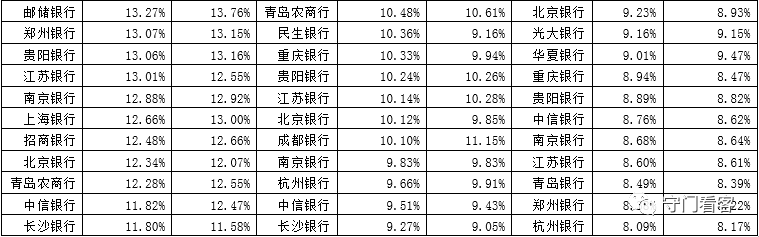

(二)資本情況相關(guān)指標(biāo):資本充足率��、一級資本充足率、核心一級資本充足率

1�、核心一級資本相對比較匱乏的銀行主要有杭州銀行����、鄭州銀行、青島銀行�、江蘇銀行、南京銀行����、中信銀行、貴陽銀行��、重慶銀行等幾家���。

2、相較于年初,資本消耗比較快的銀行主要有張家港銀行�、青島銀行、郵儲銀行��、上海銀行����、青島農(nóng)商行等。

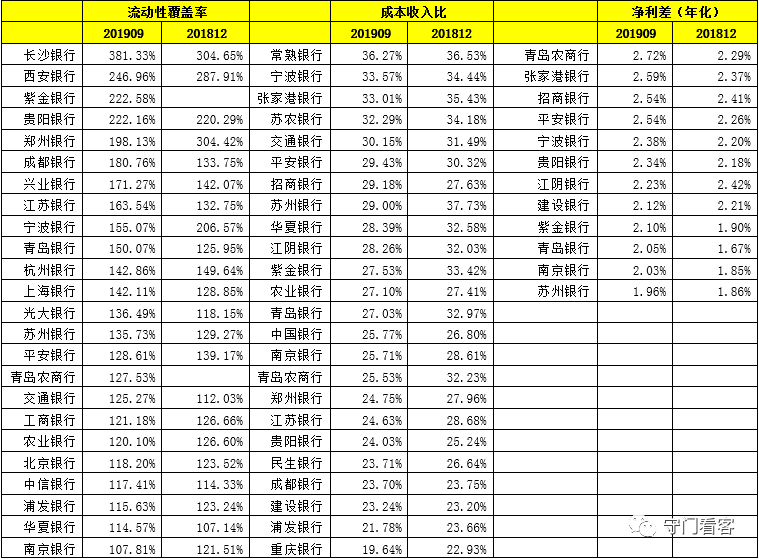

五��、其它相關(guān)指標(biāo)(流動性覆蓋率���、成本收入比�����、凈利差)

(一)流動性覆蓋率的平均數(shù)值為160.22%���,主要是長沙銀行、西安銀行����、紫金銀行、貴陽銀行���、鄭州銀行等中小銀行的流動性覆蓋率指標(biāo)較高�,如果剔除這些異常值,則流動性覆蓋率的平均數(shù)值應(yīng)為130%左右����。

(二)成本收入比的平均數(shù)值為27.4%,重慶銀行��、浦發(fā)銀行����、建設(shè)銀行、成都銀行����、民生銀行的成本收入比數(shù)值通常較低,而常熟銀行����、寧波銀行、張家港銀行��、蘇農(nóng)銀行和交通銀行的成本收入比高于30%����。

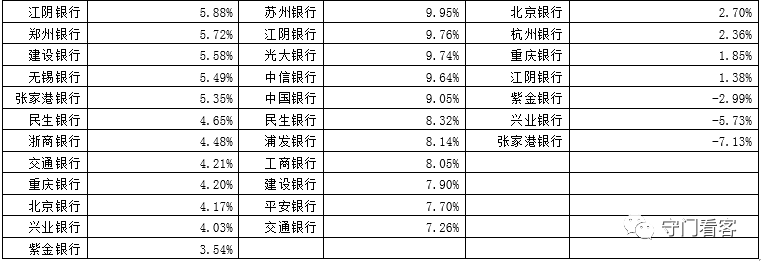

(三)從凈利差來看�����,蘇州銀行低于2%,而除江陰銀行����、紫金銀行、建設(shè)銀行外����,其余幾家公布該指標(biāo)的銀行在凈利差方面均有所改善。