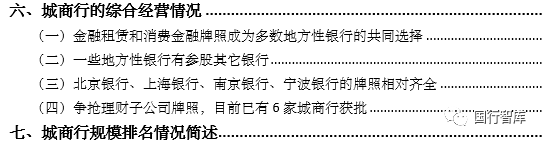

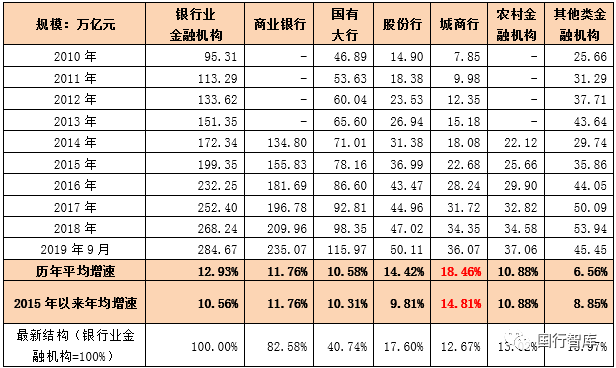

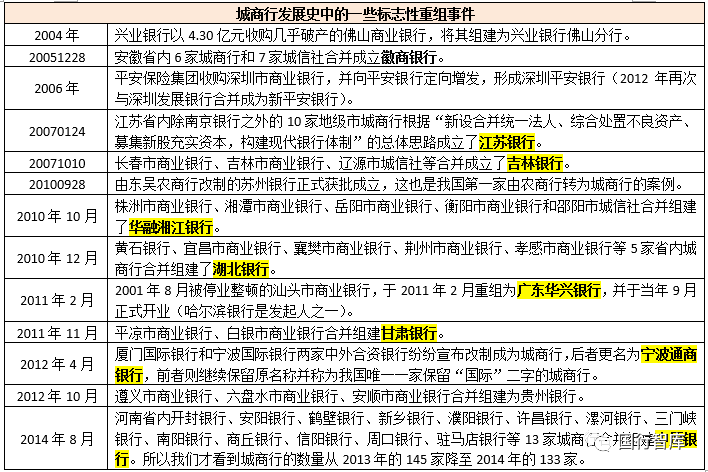

來源:國行智庫(ID:jinrongjianghu123123)規(guī)模超過36萬億、全年創(chuàng)造利潤超過2500億元�����、吸納從業(yè)人員超過45萬���,是我們對全部134家城商行體系最直觀的感受�,但城商行的內(nèi)涵遠不止于此����。(一)規(guī)模增長最快的一類銀行���,年均增速高達15%以上城商行是近年來規(guī)模增長最快的一類金融機構(gòu)���。2010年以來的十年����,城商行年均增速高達18.46%,遠超國有大行的10.58%、股份行的14.42%�。2015年以來的五年,城商行年均增速達到14.81%����,同樣遠超國有大行的10.31%、股份行的9.81%���、農(nóng)村金融機構(gòu)的10.88%和其它類金融機構(gòu)的6.56%����。(二)規(guī)模超過36萬億�����,占全部商業(yè)銀行的比例超過15%目前國有大行�����、股份行�����、城商行以及農(nóng)村金融機構(gòu)的總資產(chǎn)規(guī)模分別達到115.97萬億��、50.11萬億、36.07萬億和37.06萬億��,可以看出城商行在規(guī)模上正向股份行逼近��,成為商業(yè)銀行體系的重要組成部分����。與此同時,截至2019年9月底����,銀行業(yè)金融機構(gòu)和商業(yè)銀行的總資產(chǎn)規(guī)模分別為284.67萬億元和235.07萬億元,其中城商行總資產(chǎn)規(guī)模達到36.07萬億元���,占全部商業(yè)銀行的比例超過15%(15.34%)����。要知道2010年城商行體系的總資產(chǎn)規(guī)模僅為7.85萬億����,相當(dāng)于股份行的53%左右(現(xiàn)在已提升至72%附近)。(三)城商行數(shù)量已穩(wěn)定在134家2006年�����,城商行的數(shù)量是113家�����,十年前的2009年這一數(shù)量增至143家���,2016年后城商行的數(shù)量則穩(wěn)定在134家���,目前來看這個數(shù)字后續(xù)應(yīng)該變化不會太大,即便有一些城商行會面臨重組整合����,我想數(shù)量的差異應(yīng)該也在5家左右。(一)改革開放后(1979年)—金融危機前(1995年):城信社的瘋狂我國城商行的前身是城信社(城市信用社)�,在改革開放后的1979年至亞洲金融危機前的1995年這將近15年時間里��,恰恰也正是城信社的瘋狂期�。同時在此期間中國經(jīng)濟歷經(jīng)洗禮,城信社也成為當(dāng)時經(jīng)濟金融體系變革中的一部分���。1����、1978年改革開放后,城市集體經(jīng)濟和私營經(jīng)濟的發(fā)展對城市金融機構(gòu)提出了強烈的需求��,城信社正是在這種背景下誕生��。1979年我國第一家城信社于河南省駐馬店成立���,隨后短短的七年時間里�����,城信社數(shù)量猛增至1300余家�����。2�����、1988年國務(wù)院和央行分別發(fā)布《中華人民共和國銀行管理暫行條例》和《城市信用合作社管理暫行規(guī)定》��,對城市信用社的性質(zhì)�����、服務(wù)范圍�、設(shè)立條件等作了規(guī)定,標(biāo)志著城信社的管理開始逐步規(guī)范���。同年8月央行頒布《城市信用合作社管理規(guī)定》,將城市信用社的注冊資本由10萬元提高到50萬元���。3��、1988-1989年央行對城信社開始進行整頓和管控�����,也出臺了相應(yīng)的政策文件給予規(guī)范����。但是在1985-1995年的10年時間里�,我國M2從0.52萬億元激增至6.08萬億元,經(jīng)濟過熱��、金融體系膨脹的特征異常突出��,身居其中的城信社在這一時期并沒有因整頓而止步����,反而熱情更高���。例如,1986年城信社數(shù)量增至1300余家�����,僅用三年的時間便增至1989年的3330家�,1991年為3500余家,1994年更是超過5200家���,總資產(chǎn)規(guī)模也達到3171億元�����。(二)1995-2003年(銀監(jiān)會成立前):城信社—城市合作銀行—城商行數(shù)量飛速擴張的城信社引起了央行層面的高度關(guān)注���,也在1995年后迎來了收縮期(同時當(dāng)時的信托公司等金融行業(yè)也同樣處于整頓期)。1���、1993年7月����,央行要求地方停止對城信社的新設(shè)審批,并收回還未實施的新建指標(biāo)�����,同時對存量城信社進行清理整頓��。2�����、1995年央行下發(fā)《關(guān)于進一步加強城市信用社管理的通知》����,明確提出“在全國的城市商業(yè)銀行組建過程中�,不再批準(zhǔn)成立新的城市信用社”,這也是城商行第一次出現(xiàn)在政策文件中�����,而城信社的新增自此也永遠成為了歷史�����。3、當(dāng)然從城信社向城商行轉(zhuǎn)型的過程中�,城市合作銀行顯然是無法回避的一個標(biāo)志。1995年6月22日����,我國第一家城市合作銀行,即深圳城市合作銀行正式成立�����,隨后北京����、上海也相繼成立,當(dāng)年7月城市合作銀行數(shù)量達到16家�����。4���、1995年9月國務(wù)院下發(fā)《關(guān)于組建城市合作銀行的通知》�����,決定從1995年起在全國35個大中城市進行第一批城市合作銀行的組建工作����。1996年央行將范圍擴大到60個地級市(要求GDP達到57億以上),這算是第二批試點����。1997年12月,在東莞等58個地級市開展城市合作銀行的第三批組建工作���。也即1995-1997年期間�,央行在143家個地級市開展了城市合作銀行的試點����。5�����、1998年3月�,央行與國家工商局聯(lián)名發(fā)文,將城市合作銀行統(tǒng)一更名為城市商業(yè)銀行����,同年6月央行發(fā)布《關(guān)于加強城市商業(yè)銀行監(jiān)管工作有關(guān)問題的通知》對城商行做出了統(tǒng)一法人管理的要求。至此已經(jīng)成立的145家城市合作銀行統(tǒng)一更名為145家城市商業(yè)銀行�����。6、1997-1998年爆發(fā)的亞洲金融危機以及國內(nèi)經(jīng)濟當(dāng)時所面臨的困境使得主要服務(wù)于外向型和地方型企業(yè)的城商行面臨最為致命的沖擊(當(dāng)然當(dāng)時的整個銀行業(yè)均面臨相類似的命運)���。始于1997年的第一次全國金融工作會議更是將防范金融風(fēng)險置于最為重要的位置����,央行也從2000年開始對城商行實行“鞏固�、改革、整頓����、扶持”和“一行一策、分類監(jiān)管”的路線��,并從資本充足率����、資產(chǎn)質(zhì)量、流動性�����、收益性和內(nèi)控有效性等各方面對高風(fēng)險城商行進行管理�。在1995-2002年期間����,城商行數(shù)量從145家降至100余家�����,但城商行資產(chǎn)質(zhì)量比較嚴重的困局并沒有得到明顯改善����,資本匱乏、撥備不足��、質(zhì)量惡化的局面持續(xù)存在��。例如�,2004年6月按照一逾兩呆口徑計算的不良率高達12.36%。(三)2004(銀監(jiān)會成立后)-2016年:城商行的整合與跨越發(fā)展2003年�����,銀監(jiān)會正式從央行脫離��,包括城商行在內(nèi)的商業(yè)銀行體系也正式迎來新的監(jiān)管環(huán)境��,而剛剛成立后的銀監(jiān)會顯然特別想有所作為��。事實上銀監(jiān)會成立后的十年���,恰恰是中國銀行業(yè)的黃金十年(2003-2013年)���。2013年后的三年雖然城商行仍處黃金發(fā)展期,但無疑也是城商行風(fēng)險逐步集聚卻尚未爆發(fā)的三年����。1、2004年4月銀監(jiān)會第一任主席劉明康在安徽調(diào)研時首次提出城商行聯(lián)合重組的構(gòu)想���。同年6月�����,時任銀監(jiān)會副主席唐雙寧提出“銀監(jiān)會鼓勵城商行在整合現(xiàn)有資源的基礎(chǔ)上����,按照市場規(guī)則和自愿規(guī)則實施聯(lián)合重組”�。同年11月銀監(jiān)會發(fā)布《城市商業(yè)銀行監(jiān)管與發(fā)展綱要》,重新啟動城商行聯(lián)合重組���、跨區(qū)域經(jīng)營以及上市等系列進程�。在政策的鼓勵下,2005年12月由安徽省內(nèi)6家城商行和7家城信社聯(lián)合重組而成立的徽商銀行正是上述政策思路的踐行者�����,并開啟了城商行的重組模式�����,隨后的江蘇銀行��、晉商銀行�����、中原銀行等均參照此模式而成立�����。2����、2006年銀監(jiān)會出臺《城市商業(yè)銀行異地分支機構(gòu)管理辦法》,明確提出“對于滿足各項監(jiān)管要求����,且對達到現(xiàn)有股份制商業(yè)銀行中等以上水平的城市商業(yè)銀行,將逐步允許其跨區(qū)域經(jīng)營”�����。2006年4月��,上海銀行寧波分行成為我國首家實現(xiàn)跨區(qū)域經(jīng)營的城商行案例�,直至2011年北京銀行被中央領(lǐng)導(dǎo)點名批評城商行的跨區(qū)域布局進程才被暫停。3��、對于更多的城商行而言�����,由于無法實現(xiàn)跨區(qū)域經(jīng)營所帶來的困境是顯而易見的����,于是諸如專營機構(gòu)、異地事業(yè)部制模式等也成為自2011年后城商行的主攻方向���。但到目前為止�,也只有持牌的專營機構(gòu)成為嚴監(jiān)管政策下的唯一寵兒����。

(四)城商行再次迎來整合:嚴監(jiān)管后的精品化時代城商行的風(fēng)險一直存在�,有時被隱藏�,有時被延緩,顯然它和經(jīng)濟周期�、政策周期以及地方經(jīng)濟之間有著非常密切關(guān)系。1�����、2006-2007年的改制潮讓城商行有了諸多民營企業(yè)的成份�。2、2007-2008年的金融危機以及近年來穩(wěn)增長壓力的加大讓城商行也承載著更多政府融資平臺的職能���。2016年嚴監(jiān)管后����,城商行潛在的資產(chǎn)質(zhì)量問題開始暴露��,如果經(jīng)濟下行的情況沒和民營企業(yè)的生存環(huán)境仍然沒有明顯改善�,那我想加速惡化的趨勢可能是無法避免的。2019年的包商銀行���、錦州銀行以及恒豐銀行也許便是最好的案例�����。雖然由于歷史���、體制、政策等原因���,主要服務(wù)于地方��、中小企業(yè)的城商行也曾多次經(jīng)歷危機����,其抗風(fēng)險能力要明顯弱于全國性銀行���,而受到的政策約束更遠遠高于那些全國性銀行���,在全國性銀行已席卷全國主要細分領(lǐng)域的背景下,城商行的發(fā)展顯得異常艱辛�����,而頑強的城商行體系仍然在不斷努力���、轉(zhuǎn)型升級�,力圖闖出自己的一片天地。其中拾遺補缺�、特色深耕仍然是很多城商行正在努力做的事情,甚至不乏一些值得借鑒的對象����。1、北京銀行在公司金融��、小微金融與零售金融等方面均有一定特色�����,成績也比較明顯�,特別是其科技金融與文化金融在國內(nèi)銀行業(yè)中位列前茅,其零售金融的跨界合作模式也最為廣泛和深入���。上海銀行同樣在科創(chuàng)金融����、供應(yīng)鏈金融��、零售金融等方面同樣成績斐然�����,特別是線上消費金融與養(yǎng)老金融的特色以及跨境金融、供應(yīng)鏈金融等業(yè)務(wù)模式已經(jīng)做出一些成績��。江蘇銀行的直銷銀行業(yè)務(wù)(貢獻了數(shù)百萬的客戶)��、線上消費金融業(yè)務(wù)以及綠色金融業(yè)務(wù)同樣是其特色�。2����、南京銀行的金融市場業(yè)務(wù)雖然在同業(yè)中具有霸主地位,但其以消費金融和財富管理為主帶動的客戶增量同樣值得效仿���,高達1763萬的零售客戶預(yù)計也是通過線上平臺引入��。寧波銀行的公司金融與小微金融客戶分層異常詳實�����,并制定了比較具體的量化標(biāo)準(zhǔn)��,而其零售業(yè)務(wù)也主要以消費金融業(yè)務(wù)和財富管理業(yè)務(wù)為主帶動��。對于徽商銀行與杭州銀行而言���,前者的特色主要體現(xiàn)在零售條線的財富管理與對公條線的現(xiàn)金管理兩個維度�,后者的特色則主要以交易銀行�����、科技文創(chuàng)金融和消費金融為突破口���,成效也不錯���。

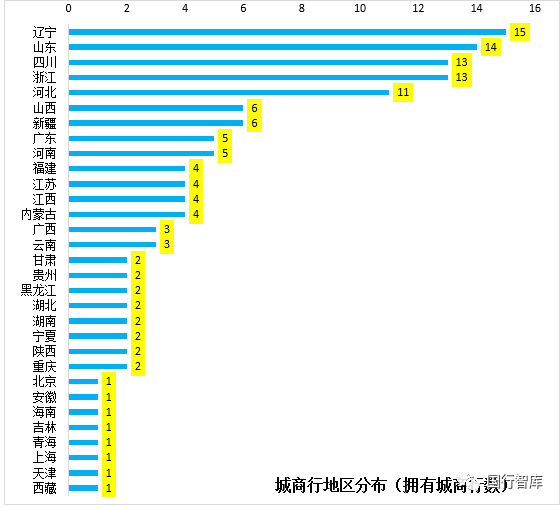

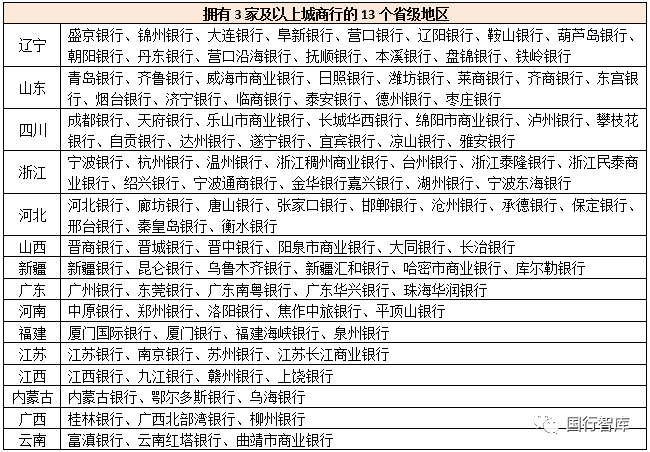

(一)遼寧��、山東���、四川�、浙江�����、河北等五個地區(qū)合計擁有63家���,13個省級地區(qū)至少擁有3家城商行我國31個省級地區(qū)均至少擁有1家城商行�,其中遼寧、山東���、四川�、浙江�����、河北等五個省份是城商行最重要的集聚地�����,分別有15家���、14家、13家�、13家和11家,這5個省份合計便已有了63家�,幾乎占全部城商行數(shù)量的一半。2�、除以上五個地區(qū)之外,山西和新疆分別擁有6家城商行�,廣東和河南分別擁有5家城商行,福建����、江蘇�����、江西�、內(nèi)蒙古分別擁有4家城商行����,云南和廣西分別擁有3家城商行。這10個地區(qū)合計共擁有44家城商行�����。3����、另有8個地區(qū)分別擁有2家城商行��,8個地區(qū)僅擁有1家城商行

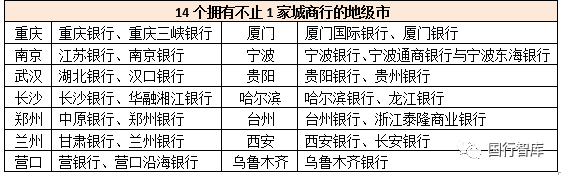

經(jīng)過一系列的整合重組�,到目前為止絕大部分地級市僅有1家城商行��,但仍有14個地級市擁有不只1家城商行�����,分別為重慶����、南京���、武漢����、長沙��、鄭州�����、蘭州、廈門��、寧波����、貴陽����、哈爾濱、臺州�����、西安、烏魯木齊和營口��。

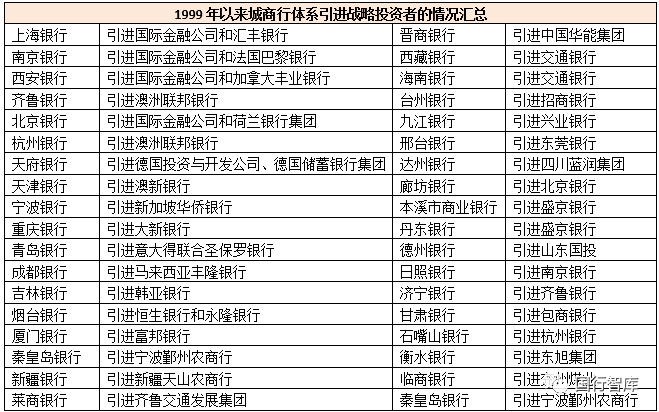

四、134家城商行的其它:更名�、戰(zhàn)略投資者與上市更名,是告別過去、迎來未來最直接的方式��。如今包商銀行擬更名為蒙商銀行的事件已慢慢塵埃落定,至于錦州銀行��、恒豐銀行會不會更名尚不得知�。當(dāng)然�����,我們更需要了解那些熟悉的城商行曾經(jīng)有哪些標(biāo)簽:1、上海市城市合作銀行(上海銀行)�、北京市商業(yè)銀行(北京銀行)���、寧波市商業(yè)銀行(寧波銀行)、沈陽市商業(yè)銀行(盛京銀行)�、南京市商業(yè)銀行(南京銀行)�����、大連市商業(yè)銀行(大連銀行)��、天津市商業(yè)銀行(天津銀行)、深圳市商業(yè)銀行(平安銀行)���、重慶市商業(yè)銀行(重慶銀行)����、哈爾濱市商業(yè)銀行(哈爾濱銀行)��、銀川市商業(yè)銀行(寧夏銀行)�、昆明市商業(yè)銀行(富滇銀行)���、營口市商業(yè)銀行(營口銀行)���、東莞市商業(yè)銀行(東莞銀行)��、錦州市商業(yè)銀行(錦州銀行)、青島商業(yè)銀行(青島銀行)、杭州市商業(yè)銀行(杭州銀行)��、濟南市商業(yè)銀行更名為齊魯銀行�、南充市商業(yè)銀行更名為四川天府銀行���、奎屯市商業(yè)銀行更名為新疆匯和銀行�����。2�、萬州市商業(yè)銀行重組為重慶三峽銀行����,汕頭市商業(yè)銀行重組為廣東華興銀行����,湛江市商業(yè)銀行重組為廣東南粵銀行�����,克拉瑪依市商業(yè)銀行經(jīng)中石油重組后總部遷往北京并更名為昆侖銀行��,焦作市商業(yè)銀行更名為焦作中旅銀行��。3���、寧波國際銀行更名為寧波通商銀行�����,臨沂市商業(yè)銀行更名為臨商銀行���,太原市商業(yè)銀行重組為晉商銀行�����,萊蕪市商業(yè)銀行更名為萊商銀行��,淄博市商業(yè)銀行更名為齊商銀行�,包頭市商業(yè)銀行更名為包商銀行以及后續(xù)的蒙商銀行)���。4����、諸如江蘇銀行���、徽商銀行���、甘肅銀行、湖北銀行��、華融湘江銀行���、吉林銀行、貴州銀行�、龍江銀行等均是由2家以上城商行合并組建而成����。5���、城商行在起名字的時候往往有趨同性,目前國內(nèi)共有7家銀行的名稱中帶有“商”字��,分別為徽商銀行���、包商銀行(更名為蒙商銀行)�����、萊商銀行、齊商銀行���、臨商銀行、晉商銀行���、寧波通商銀行。(二)戰(zhàn)略投資者引進:一直在路上的熱情引進戰(zhàn)略投資者的目的不在于引進資本��,更重要地在于引進先進管理模式,但對于城商行而言�����,戰(zhàn)略投資者的引進更多是為了避免地方政府較強的行政干預(yù)����。2002年9月5日��,央行在其網(wǎng)站上公布了銀行監(jiān)管課題組的一篇報告《進一步發(fā)揮現(xiàn)有中小商業(yè)銀行的作用》,明確提出“在化解地區(qū)金融風(fēng)險過程中�����,中小商業(yè)銀行形成了以地方政府為主導(dǎo)的股權(quán)結(jié)構(gòu)……但地方政府的入股����,必將對中小商業(yè)銀行形成行政干預(yù)的壓力……要支持中小商業(yè)銀行的業(yè)務(wù)聯(lián)合和重組”���。這份報告為第二年獨立出來的銀監(jiān)會提供了方向上的指引�。2004年9月7日���,剛成立不久的銀監(jiān)會表示“鼓勵和支持城市商業(yè)銀行積極開展引進境外戰(zhàn)略投資者�、上市和城市商業(yè)銀行之間的聯(lián)合與重組等項工作”�。據(jù)統(tǒng)計在1999-2005年期間���,共有19家境外投資者入股了包括上海����、南京���、西安���、濟南���、北京����、杭州、南充�、天津����、寧波等在內(nèi)的16家中資銀行���,外資投資金額超過165億美元��,占當(dāng)時境內(nèi)銀行業(yè)總資本的15%左右���。當(dāng)然也有一些小的城商行在引進戰(zhàn)略投資者時并非只考慮境外金融機構(gòu),境內(nèi)機構(gòu)也會被作為選項之一�����。此外需要說明的是,2008年金融危機之前�,城商行對戰(zhàn)略投資者的引進主要集中于商業(yè)銀行�����,特別是境外商業(yè)銀行。不過2008年金融危機之后��,境外金融機構(gòu)的日子突然變得沒那么好過了,城商行開始對四大AMC�、國有資本�、大型實體企業(yè)作為戰(zhàn)略投資者表達了濃厚的興趣�����,同時一些信托���、地方AMC��、民營企業(yè)等也相繼入駐����。如長城資管的長城華西銀行����、信達資管的南洋商業(yè)銀行��、華融資管的華融湘江銀行、東方資管的大連銀行���、中石油的昆侖銀行����、中糧集團的龍江銀行以及明天系(包商銀行和濰坊銀行)、中靜系(徽商銀行)���、安邦系(成都農(nóng)商行)、華信系(海南銀行)�、新湖系(盛京銀行和溫州銀行)����、五礦系(錦陽銀行)�����、泰禾集團的福建海峽銀行、安信信托的瀘州銀行等���。

(三)上市:25家城商行實現(xiàn)上市目標(biāo)(2家A+H�,11家純A股)本質(zhì)上來說����,無論更名���,抑或是引進戰(zhàn)略投資者,其目的大都是寄希望通過此路徑來改善公司治理��、彌補資本,并進一步推進上市��。截止目前134家城商行中已有25家銀行實現(xiàn)了上市目標(biāo),占比接近20%�����。其中2家實現(xiàn)了A+H目標(biāo)(鄭州銀行和青島銀行)�����、11家完成了純A股上市目標(biāo)���,另有12家實現(xiàn)了純港股上市目標(biāo)�����。其余純A股上市銀行(按規(guī)模排序)分別為北京銀行�����、上海銀行���、江蘇銀行、南京銀行�����、寧波銀行�����、杭州銀行��、貴陽銀行���、成都銀行���、西安銀行�、長沙銀行和蘇州銀行��。其余純港股上市銀行(按規(guī)模排序)分別為盛京銀行、徽商銀行����、錦州銀行�、天津銀行、哈爾濱銀行�����、中原銀行��、重慶銀行�����、甘肅銀行��、江西銀行����、九江銀行、晉商銀行����、瀘州銀行�����。從上市進程來看����,2007年與2016年是兩個標(biāo)志的時間點:1����、2007年,南京銀行�、寧波銀行與北京銀行完成了A股上市目標(biāo)�。此后的將近十年,再未有城商行登陸A股�����,直到2016年。2�、2016年上海銀行�、江蘇銀行��、杭州銀行��、貴陽銀行等四家銀行重磅登陸A股。2018年鄭州銀行與長沙銀行��、2019年青島銀行與西安銀行相繼登陸A股����。

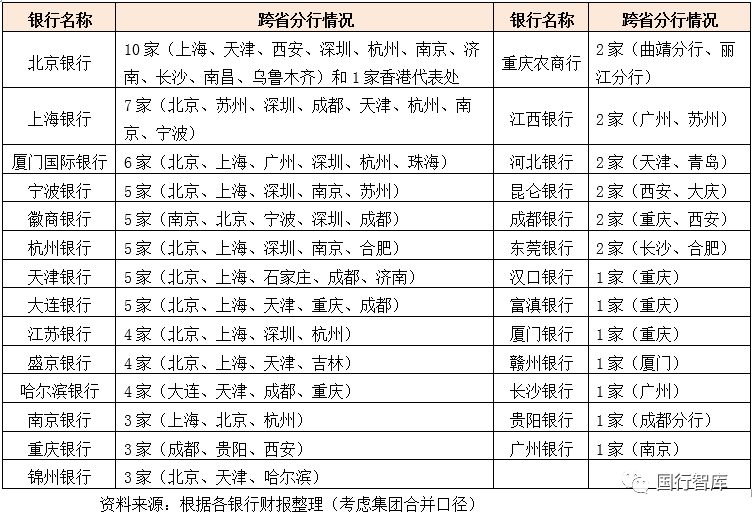

相信后續(xù)地方政府背景的企業(yè)以及國有平臺入駐城商行的情況仍將繼續(xù)發(fā)生��,而A股上市這一路徑將像天梯一樣,等待著越來越優(yōu)秀的城商行攀登���。城商行的異地擴張真正從2005年4月的上海銀行設(shè)立寧波分行開始算起,先后經(jīng)歷了2006年的放開�、2009-2010年的大規(guī)模鋪開、2011年的叫停����、2013年的部分放開等幾個階段�����。1���、2006年2月�����,銀監(jiān)會發(fā)布《城市商業(yè)銀行異地分支機構(gòu)管理辦法》��,只對省內(nèi)設(shè)立異地分行進行約束����,但沒有明確跨省設(shè)立分行��,不過這也拉開了城商行省內(nèi)異地作業(yè)的序幕。2、2009年4月�����,銀監(jiān)會出臺《關(guān)于中小商業(yè)銀行分支機構(gòu)市場準(zhǔn)入政策的調(diào)整意見(試行)》明確只要評級達到要求����,便可以申請異地分行���。據(jù)統(tǒng)計����,僅2010年一年時間里,62家城商行便設(shè)立了合計103家異地分支行����。3�、2011年����,當(dāng)時的國務(wù)院副總理點名批評北京銀行跨區(qū)域擴張的問題�,認為有“不平衡、不持久����、不匹配”的傾向�,異地設(shè)立開始被叫停�。自此之后��,鮮有地方性銀行設(shè)立異地分支機構(gòu)被批�����,而多是通過設(shè)立專營機構(gòu)或派駐相關(guān)人員進駐的形式���,來進行異地作業(yè)����。目前有8家銀行的跨省分行數(shù)量在5家(含)以上����。分別為北京銀行���、上海銀行�����、廈門國際銀行����、寧波銀行��、徽商銀行���、杭州銀行�、天津銀行和大連銀行��。其中徽商銀行近期由于重組包商銀行而接收了其所擁有的北京、寧波����、深圳和成都等4家分行�����,因此徽商銀行的跨省分行數(shù)量也達到5家(加上原南京分行)��。

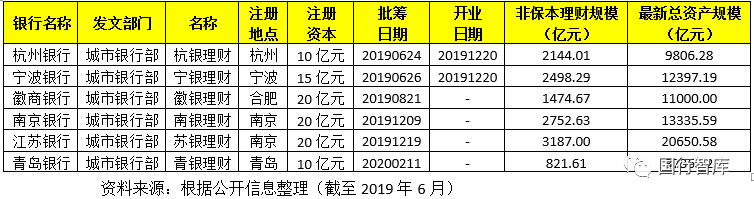

(三)一些規(guī)模較小的城商行也邁出了跨區(qū)域經(jīng)營的步伐這里不考慮異地持牌專營機構(gòu)和非持牌業(yè)務(wù)團隊等?���?鐓^(qū)域經(jīng)營并非規(guī)模較大地方性銀行的專屬待遇,一些規(guī)模較小的城商行在跨區(qū)域經(jīng)營方面也有所突破�����,1、漢口銀行���、富滇銀行和廈門銀行分別于2010年1月�����、2011年3月和2011年5月在重慶設(shè)有分行�。2����、江西銀行分別于2010年8月和2011年6月成立廣州分行和蘇州分行����。3��、河北銀行分別于2009年12月和2011年5月成立天津銀行和青島銀行。4�����、昆侖銀行分別于2010年12月和2010年6月成立西安分行和大慶分行�����。5�、東莞銀行分別于2010年12月和2011年8月成立長沙分行和合肥分行����。這五家銀行分別為廈門國際銀行���、上海銀行�、富滇銀行、北京銀行和東莞銀行�����。具體來看,1�、北京銀行和東莞銀行在香港分別有1家代表處,雖然不是營業(yè)性機構(gòu)�����,但也開始邁出了境外布局的步伐�����。2、富滇銀行在老撾設(shè)立了一家中外合資銀行(老中銀行)�。3����、上海銀行在香港設(shè)立有上海銀行(香港)和上銀國際(100%)。4�����、廈門國際銀行目前擁有香港集友銀行和澳門國際銀行兩家境外附屬機構(gòu)��,并借助附屬機構(gòu)在廣州�、深圳和杭州三地成功實現(xiàn)布局,是五家銀行中境外布局質(zhì)量最高的一家�����。事實上2019年12月30日銀保監(jiān)會發(fā)布的《關(guān)于推動銀行業(yè)和保險業(yè)高質(zhì)量發(fā)展的指導(dǎo)意見》(銀保監(jiān)發(fā)〔2019〕52號)在第六部分“實現(xiàn)更高水平的對外開放”中明確提出“支持銀行保險機構(gòu)走出去……支持符合條件的銀行保險機構(gòu)在境外中資企業(yè)集中地有序發(fā)展���,圍繞‘一帶一路’倡議���,提升金融服務(wù)水平和國際競爭力”。這意味著金融業(yè)的開放并不局限于境外金融機構(gòu)進入��,后續(xù)境外金融機構(gòu)走出去也是一個可選路徑。(一)金融租賃和消費金融牌照成為多數(shù)地方性銀行的共同選擇鑒于其它牌照獲取的難度��,多數(shù)銀行基于政策的鼓勵將金融租賃和消費金融視為首要選擇���。根據(jù)統(tǒng)計已設(shè)立金融租賃公司的城商行有22家����,設(shè)立消費金融公司的城商行有11家����。當(dāng)然部分銀行也擁有其它并不常見的牌照,如徽商銀行參股奇瑞徽銀汽車金融�、西安銀行參股設(shè)立比亞迪汽車金融等。同時還有一些參股了其它銀行�����,如北京銀行持股廊坊銀行(3.57%)����、南京銀行持股蕪湖津盛農(nóng)商行(30.09%)和日照銀行(20%)����、杭州銀行持股石嘴山銀行(19.8%)�����、成都銀行持股西藏銀行(5.3%)�、重慶銀行持股三峽銀行(4.97%)以及徽商銀行將要參股的新包商銀行等等�。(三)北京銀行、上海銀行���、南京銀行���、寧波銀行的牌照相對齊全除上面所說的金融租賃、消費金融和汽車金融等非銀金融牌照外��,北京銀行���、上海銀行�����、南京銀行和寧波銀行等4家銀行的非銀牌照還需要單獨提一下�����。1���、北京銀行目前擁有保險��、基金����、消費金融�、金融租賃等四類牌照。2���、上海銀行目前擁有基金���、消費金融和境外業(yè)務(wù)資格三類牌照。3���、南京銀行目前擁有基金���、資產(chǎn)管理、消費金融�����、金融租賃、農(nóng)商行等幾類業(yè)務(wù)資格��。4��、寧波銀行目前擁有基金��、資產(chǎn)管理���、金融租賃等三類業(yè)務(wù)資格。(四)爭搶理財子公司牌照����,目前已有6家城商行獲批理財子公司的牌照價值要明顯高于公募基金管理公司,對于一些沒有公募基金牌照的商業(yè)銀行而言���,理財子公司牌照的獲得顯的尤為重要����。截止目前共有18家商業(yè)銀行的理財子公司已經(jīng)獲批��,包括全部國有6大行�����、股份行5家、城商行6家以及合資理財子公司1家(即匯華理財����、東方匯理資產(chǎn)管理和中銀理財分別出資55%和45%)。2020年2月11日����,青島銀行發(fā)布公告稱其理財子公司已獲批(主要支撐因素應(yīng)該是青島財富管理金改區(qū)、光大銀行理財子公司也設(shè)立在青島)��,意味著城商行理財子公司獲批籌數(shù)量已經(jīng)超過股份行的5家(光大銀行����、招商銀行、興業(yè)銀行����、中信銀行與平安銀行),這6家城商行(均為上市銀行����、其中青島銀行為A+H股銀行)分別為杭州銀行、寧波銀行、徽商銀行����、南京銀行、江蘇銀行和青島銀行����。雖然北京銀行和上海銀行尚未獲得,但其已分別擁有基金管理公司����。

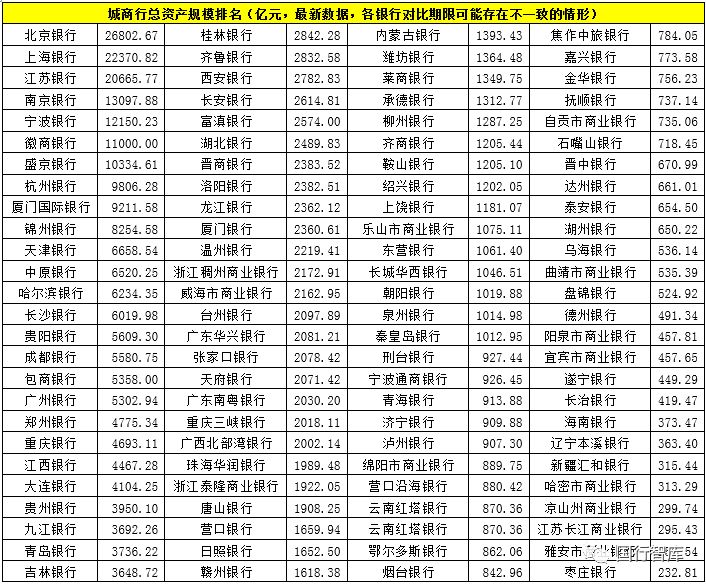

(一)目前134家城商行中����,總資產(chǎn)規(guī)模超過2萬億的有3家(北京銀行、上海銀行���、江蘇銀行),超過萬億的城商行有7家(除上述4家外另有南京銀行���、寧波銀行��、徽商銀行與盛京銀行)�。(二)總資產(chǎn)規(guī)模位于5000-10000億的城商行有11家����,分別為杭州銀行��、廈門國際銀行��、錦州銀行��、天津銀行�、中原銀行����、哈爾濱銀行、長沙銀行��、貴陽銀行����、成都銀行、包商銀行�����、廣州銀行���。(三)總資產(chǎn)規(guī)模位于3000-4000億元的城商行有16家�����,分別為鄭州銀行���、重慶銀行���、江西銀行、大連銀行���、貴州銀行����、青島銀行�����、九江銀行��、吉林銀行�、河北銀行�����、華融湘江銀行、漢口銀行���、東莞銀行�����、蘇州銀行��、甘肅銀行�、昆侖銀行����、蘭州銀行等。