來源:中國經(jīng)濟網(wǎng) 江西財經(jīng)大學九銀票據(jù)研究院

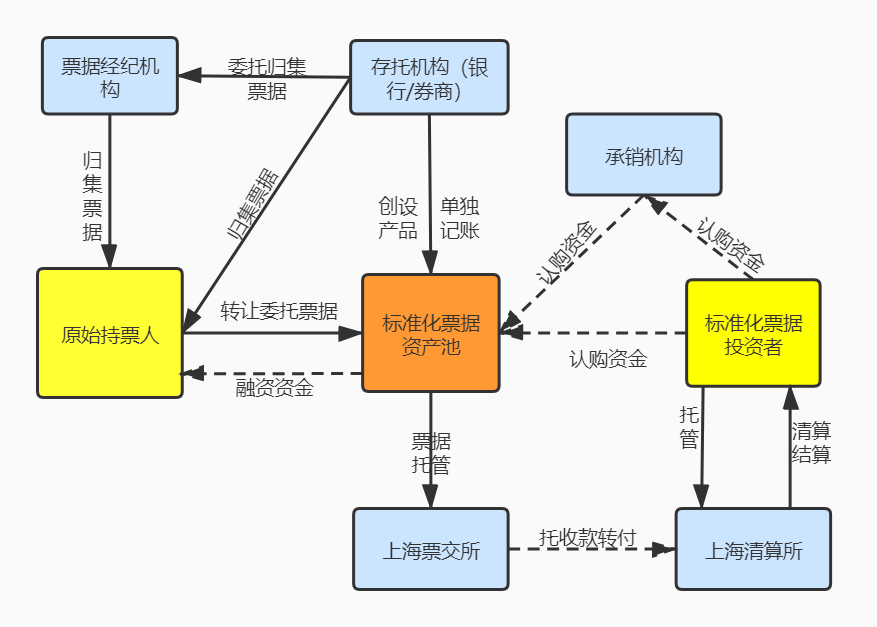

為規(guī)范標準化票據(jù)融資機制����,更好服務中小企業(yè)和供應鏈融資�����,中國人民銀行于2020年2月14日發(fā)布了《標準化票據(jù)管理辦法(征求意見稿)》���,此辦法根據(jù)前期標準化票據(jù)試點經(jīng)驗�����,為規(guī)范標準化票據(jù)融資機制��,聯(lián)通票據(jù)市場和債券市場���,貨幣市場和資本市場,發(fā)揮債券市場的專業(yè)投資和定價能力����,增強票據(jù)融資功能和交易規(guī)范性而制定。標準化票據(jù)將對票據(jù)市場帶來重大影響���,成為票據(jù)非標轉(zhuǎn)標的最佳路徑�,有望真正打開數(shù)萬億級市場�。一、標準化票據(jù)定義��、創(chuàng)設背景及特點根據(jù)《辦法》定義���,標準化票據(jù)是指“存托機構(gòu)歸集商業(yè)匯票組件基礎(chǔ)資產(chǎn)池���,以基礎(chǔ)資產(chǎn)產(chǎn)生的現(xiàn)金流為償付支持而創(chuàng)設的受益證券��。”《資管新規(guī)》出臺之后���,非標資產(chǎn)的投資主體受到極大的限制,票據(jù)資管業(yè)務的前景變得灰暗�����,票據(jù)從業(yè)人員一直在努力探索票據(jù)資產(chǎn)的非標轉(zhuǎn)標路徑��。2019年8月15日�,為了解決因包商銀行接管事件帶來的中小金融機構(gòu)融資成本因信用風險溢價而高企、票據(jù)貼現(xiàn)市場及轉(zhuǎn)貼現(xiàn)市場出現(xiàn)的流動性斷層問題����,為對流動性壓力較大的金融機構(gòu)提供流動性支持,上海票交所發(fā)布《關(guān)于申報創(chuàng)設2019年第一期標準化票據(jù)的公告》��,正式創(chuàng)設標準化票據(jù)����,為票據(jù)資產(chǎn)從“非標準化”向“標準化資產(chǎn)”轉(zhuǎn)變作出了有益的探索�����。從《辦法》定義看出,標準化票據(jù)非通常意義上的支票�、本票、匯票種類之一��,其符合關(guān)于標準化債權(quán)產(chǎn)品的界定,實質(zhì)是債券���,設計接近于資產(chǎn)證券化產(chǎn)品,核心是基于基礎(chǔ)資產(chǎn)現(xiàn)金流發(fā)行的證券(受益證券)�。《辦法》中對于標準化票據(jù)的創(chuàng)設要求指出“標準化票據(jù)的交易流通適用于《全國銀行間債券市場債券交易管理辦法》的有關(guān)規(guī)定�,在銀行間債券市場和票據(jù)市場交易流通”,且“適用于現(xiàn)券買賣����、回購、遠期等交易品種”�����。這意味著標準化票據(jù)在一定程度上打開票據(jù)投資窗口�����,聯(lián)動兩個市場���,整合兩個資源�����,具備聯(lián)通銀行間市場以及資本市場幫助信貸市場融資的功能��。與試點時期標準化票據(jù)不同的是����,《辦法》讓上海票交所從原本“存托機構(gòu)”的角色脫離,并將該角色賦予具有明確條件的商業(yè)銀行和證券公司���,并要求“標準化票據(jù)的基礎(chǔ)資產(chǎn)應獨立于原始持票人��、存托機構(gòu)����、資金保管機構(gòu)����、票據(jù)市場基礎(chǔ)設施及其他參與人的固有財產(chǎn)”,確定了基礎(chǔ)資產(chǎn)的獨立性�����,明確了破產(chǎn)隔離的概念���,為處置有問題資產(chǎn)奠定了基礎(chǔ)��。(1)擴大票據(jù)投資者范圍�����,進一步服務實體經(jīng)濟票據(jù)作為具有信貸屬性的短期融資工具�,具有傳導貨幣政策���、幫助中小企業(yè)融資的功能���。但我國票據(jù)市場在發(fā)揮融資功能時仍受制約,金融機構(gòu)參與投資票據(jù)資產(chǎn)受限�����。票據(jù)職能發(fā)揮受阻的主要原因一是票據(jù)的“非標準化”債權(quán)資產(chǎn)性質(zhì)���,按《關(guān)于規(guī)范金融機構(gòu)資產(chǎn)管理業(yè)務的指導意見》要求,金融機構(gòu)不得將資產(chǎn)管理產(chǎn)品資金直接投資于商業(yè)銀行信貸資產(chǎn)���,理財產(chǎn)品投資于非標準化債券類資產(chǎn)的余額也受監(jiān)管限制��。因此���,票據(jù)業(yè)務的標準化正當其時,通過推進票據(jù)“非標”轉(zhuǎn)“標”進程���,將打破資管產(chǎn)品及理財產(chǎn)品投資者與票據(jù)資產(chǎn)的阻礙��,擴大票據(jù)資產(chǎn)的投資者范圍�,落實貨幣政策的傳導��,進一步滿足實體企業(yè)�����、中小企業(yè)的融資需求����。(2)解決現(xiàn)有票據(jù)市場流動性斷層問題“包商銀行事件”打破了剛性兌付,受“包商銀行事件”影響�,數(shù)家金融機構(gòu)頻出現(xiàn)信用風險,同期限的銀行承兌匯票���,票據(jù)的貼現(xiàn)及轉(zhuǎn)貼現(xiàn)利差因承兌行信用風險而拉大����,各交易機構(gòu)調(diào)整授信白名單�����,引發(fā)票據(jù)市場流動性斷層問題���。由于底層資產(chǎn)較好的票據(jù)本身就具備較好的流動性,因此較難成為票據(jù)標準化市場的主體����。相反,底層資產(chǎn)可能存在信用風險的標準化票據(jù)可能成為該市場的主體����。因此,標準化票據(jù)業(yè)務的發(fā)展有利于盤活原本票據(jù)市場上以“網(wǎng)紅”銀票���、商票�、財票等流動性較差�����、信用主體風險較大的票據(jù)資產(chǎn),拓展這類票據(jù)的應用場景����,將這類票據(jù)資產(chǎn)推入?yún)⑴c主體范圍更廣、投資者風險偏好更多的貨幣市場�,有效解決當前票據(jù)市場流動性斷層問題。(3)聯(lián)通票據(jù)市場與貨幣市場����,提高票據(jù)市場抗風險能力標準化票據(jù)創(chuàng)設前,票據(jù)僅流通于票據(jù)市場����,直接投資者為銀行及持牌券商,票據(jù)市場的風險承受主體較為集中�����。通過創(chuàng)設并推廣標準化票據(jù)����,打通票據(jù)市場與銀行間債券市場的壁壘,券商��、基金����、保險���、資管等非銀機構(gòu)的介入,有利于豐富市場交易結(jié)構(gòu)��、交易策略的多樣性�����,從而平抑票據(jù)市場波動���,提高市場抗風險能力。由于上海票交所的建立����,全國統(tǒng)一的票據(jù)交易市場的基礎(chǔ)設施建設較為完善,作為標準化票據(jù)的基礎(chǔ)資產(chǎn)�����,國股大城商承兌的票據(jù)本身流動性高�、利率不具優(yōu)勢,而以基于供應鏈金融場景簽發(fā)的商業(yè)承兌票據(jù)為基礎(chǔ)的基礎(chǔ)資產(chǎn)����,發(fā)行利率更具吸引力��。這就需要我們完善商業(yè)承兌匯票的信息披露機制��、商業(yè)承兌匯票簽發(fā)機制和商業(yè)承兌匯票風險控制機制���,加快全國統(tǒng)一的商票信息登記平臺等基礎(chǔ)設施的建設和完善。標準化票據(jù)市場有望成為短融�����、超短融之外的又一服務中小微企業(yè)融資的重要產(chǎn)品��。1.存托機構(gòu)初步確定標準化票據(jù)基本要素�。2.存托機構(gòu)直接向原始持票人或間接委托票據(jù)經(jīng)紀機構(gòu)歸集票據(jù)。3.原始持票人提交申報資料����,提供基礎(chǔ)資產(chǎn)清單,將票據(jù)背書轉(zhuǎn)讓委托至存托機構(gòu),票交所對清單內(nèi)票據(jù)鎖定��。4.存托機構(gòu)向投資人披露存托協(xié)議����、基礎(chǔ)資產(chǎn)清單、信用主體的信用評級�����、認購公告等信息�。5.投資人直接認購或通過承銷機構(gòu)標準化票據(jù)�,認購資金入標準化票據(jù)資產(chǎn)池,原始持票人獲得融資資金�����。6.存托機構(gòu)披露標準化票據(jù)創(chuàng)設結(jié)果�。7.票據(jù)市場基礎(chǔ)設施(票交所)應對基礎(chǔ)資產(chǎn)進行登記托管,標準化票據(jù)登記托管機構(gòu)對標準化票據(jù)進行登記托管(1)標準化票據(jù)可交易流通��,且適用于現(xiàn)券買賣���、回購���、遠期等交易品種�;(2)存托機構(gòu)應及時披露基礎(chǔ)資產(chǎn)兌付信息���、信用主體涉及的重大經(jīng)營問題或訴訟事項等內(nèi)容��;(3)發(fā)生存托機構(gòu)變更或解任��、存托協(xié)議變更�、基礎(chǔ)資產(chǎn)逾期追索����、法院訴訟等事件,應召開標準化票據(jù)持有人大會審議決定�。9.標準化票據(jù)到期,票交所將本期標準化票據(jù)最終收到的托收款及追索資金分配至對應投資人(上海清算所)的托管賬戶中�����。四�����、票據(jù)市場為標準化票據(jù)創(chuàng)設應對措施標準化票據(jù)在承銷上�����,復用了金融債券的準入和管理��;在登記托管��、清算結(jié)算��、交易流通上�����,復用了銀行間債券市場的基礎(chǔ)設施和管理制度�����。作為現(xiàn)有票據(jù)市場參與機構(gòu)�����,應積極建設熟悉票據(jù)市場及債券市場交易規(guī)則的復合型人才隊伍���。《辦法》對存托機構(gòu)定義為“標準化票據(jù)提供基礎(chǔ)資產(chǎn)歸集、管理����、創(chuàng)設及信息服務的機構(gòu)”,并規(guī)定“存托機構(gòu)依照法律法規(guī)為每只標準化票據(jù)單獨記賬�、獨立核算,協(xié)助完成標準化票據(jù)相關(guān)的登記�、托管、兌付����、信息披露等,督促原始持票人����、承兌人、承銷商等相關(guān)機構(gòu)履行法律規(guī)定及存托協(xié)議約定的義務”���。根據(jù)《辦法》���,存托機構(gòu)“可直接或委托金融機構(gòu)作為資金保管機構(gòu)對基礎(chǔ)資產(chǎn)產(chǎn)生的現(xiàn)金流進行保管和合格投資”,這意味著在如今商業(yè)銀行利潤點被充分挖掘的形勢下�����,無資本消耗的票據(jù)存托業(yè)務帶來的資金沉淀,將給商業(yè)銀行在資本約束條件下增加新的利潤增長來源��。因此�,在未來標準化票據(jù)市場,存托市場的爭取�,將是未來各家商業(yè)銀行及券商發(fā)力的重點。證券公司受制于自身資金成本��、營業(yè)網(wǎng)點的限制�,在銀票轉(zhuǎn)貼現(xiàn)市場很難與商業(yè)銀行形成競爭,更多的作用是配合商業(yè)銀行完成一些監(jiān)管指標的調(diào)節(jié)���,進行跨市場的監(jiān)管套利��。但在商票市場�����,可以發(fā)揮其投研優(yōu)勢,借助其積累的短融����、超短融投資發(fā)行經(jīng)驗,深耕商業(yè)承兌票據(jù)市場�����,探索一套商票的風險控制體系和價格發(fā)現(xiàn)機制,將標準化票據(jù)打造成類似美國垃圾債市場�。標準化票據(jù)將為市場帶來更多的參與者,但是市場容量既票源并不會因此很快大規(guī)模增長���,應該是有個過程�����,所以投資主體多元化發(fā)展��,各商業(yè)銀行對基礎(chǔ)資產(chǎn)既票源的爭奪會更加激烈�,因此商業(yè)銀行應堅定不移的通過承兌業(yè)務���、貼現(xiàn)業(yè)務��,拓展票源��,在未來的市場競爭中占據(jù)主動�。未來標準化票據(jù)市場將整合票據(jù)市場及債權(quán)市場的資產(chǎn)流通資源��,提高信用等級較低的票據(jù)流動性�,且未來標準化票據(jù)基礎(chǔ)資產(chǎn)的主流�,將主要是中小銀行承兌票據(jù)�、財務公司承兌票據(jù)和特別是商業(yè)承兌票據(jù)。因此傳統(tǒng)票據(jù)市場參與者即商業(yè)銀行及券商���,應提高風險管理能力���,在風險可控的情況下,適當降低承兌人授信門檻����,下沉風險,便于靈活參與到未來標準化票據(jù)的交易中�。標準化票據(jù)市場的資產(chǎn)信用分層明顯���,對于對資產(chǎn)安全性要求較高的投資人���,可以考慮參與以高等級信用承兌行為基礎(chǔ)資產(chǎn)的標準化票據(jù),可以作為一些貨幣基金����、開放式理財?shù)牧鲃有耘渲霉ぞ撸?/span>對于投研能力和信用風險管控能力較強的投資人���,可以考慮參與基礎(chǔ)資產(chǎn)為財務公司����、以供應鏈金融為基礎(chǔ)的商票的投資,獲得超額投資收益��。標準化票據(jù)業(yè)務包含前端經(jīng)紀����、票據(jù)業(yè)務、發(fā)行承銷�����、投資認購等不同業(yè)務環(huán)節(jié),在整個運作流程中設計部門包括票據(jù)經(jīng)紀部門����、投資銀行和票據(jù)經(jīng)營、票據(jù)交易等����。因此,建立內(nèi)部協(xié)同機制將是商業(yè)銀行的未來競爭標準化票據(jù)的必要之舉,通過打通前端客戶經(jīng)紀和公司承攬��、產(chǎn)品發(fā)行承銷、后端投資等環(huán)節(jié),實現(xiàn)中間業(yè)務收入���。相關(guān)試點商業(yè)銀行可提前研究標準化票據(jù)的經(jīng)紀業(yè)務和承銷業(yè)務,在傳統(tǒng)非金融企業(yè)債務融資工具和資產(chǎn)支持票據(jù)上拓展投資銀行產(chǎn)品體系,服務客戶融資需求��。商業(yè)銀行可大力發(fā)展商票的標準化票據(jù)業(yè)務���,騰挪銀行貸款規(guī)模,為客戶提供多元化服務���。商業(yè)銀行可結(jié)合商票ABS模式����,應用標準化票據(jù)幫助企業(yè)進行商票融資����。同時,可以爭取承銷商資格����,創(chuàng)造產(chǎn)品外銷利潤;可擇機對以商票為底層資產(chǎn)的標準化票據(jù)資產(chǎn)進行投資�。商業(yè)銀行可積極挖掘供應鏈金融上下游客戶,參照供應鏈金融ABS業(yè)務模式,通過核心企業(yè)聯(lián)動上下游企業(yè)���,將核心企業(yè)簽發(fā)的商票通過標準化票據(jù)資產(chǎn)池獲得融資機會。4�、標準化票據(jù)相關(guān)機構(gòu)服務的研究上海票交所作為第三方機構(gòu)提供的二級市場交易收益率曲線存在兩個問題。一是非國股票據(jù)的收益率存在空缺���,各城商行�����、農(nóng)商行等票據(jù)個體差異過大��,掛鉤國股票據(jù)收益率效果不強��,二是未公開估值方法�����、流程����。未來標準化票據(jù)產(chǎn)品的發(fā)行需要有票據(jù)服務機構(gòu)(即票交所)發(fā)布的公允定價模型做支撐����,定價模型須從現(xiàn)有的國股����、城商行覆蓋到農(nóng)商行承兌票據(jù)�����、財務公司票據(jù)�、商票。五��、標準化票據(jù)推出相關(guān)問題的思考1.標準化票據(jù)建議認定為標準化債權(quán)資產(chǎn)根據(jù)資管新規(guī)要求�����,《標準化債權(quán)類資產(chǎn)認定規(guī)則(征求意見稿)》(以下簡稱《認定規(guī)則》)規(guī)定了標準化資產(chǎn)認定的5個要求,具體如下:一是等分化,可交易�。以簿記建檔或招標方式非公開發(fā)行,發(fā)行與存續(xù)期間有兩個(含)以上合格投資者,以票面金額或其整數(shù)倍作為最小交易單位,具有標準化的交易合同文本。二是信息披露充分���。投資者和發(fā)行人在發(fā)行文件中約定信息披露方式���、內(nèi)容、頻率等具體安排,信息披露責任主體確保信息披露真實�、準確�����、完整�����、及時。三是集中登記,獨立托管�。在人民銀行和金融監(jiān)督管理部門認可的債券市場登記托管機構(gòu)集中登記、獨立托管��。四是公允定價,流動性機制完善���。采用詢價����、雙邊報價���、競價撮合等交易方式,有做市機構(gòu)�、承銷商等積極提供做市���、估值等服務����。五是在銀行間市場、證券交易所市場等國務院同意設立的交易市場交易����。我們認為,標準化票據(jù)符合標準化債權(quán)類資產(chǎn)認定規(guī)則�����,應該認定為標準化資產(chǎn)�����。2. 標準化票據(jù)的參與機構(gòu)的資格認定問題《管理辦法》要求標準化票據(jù)的參與機構(gòu)承兌人��、貼現(xiàn)人���、保證人和持票人三年內(nèi)無重大違規(guī)違規(guī)行為�����,存托機構(gòu)銀行����、證券公司三年無違法違規(guī)問題。我們認為���,存托機構(gòu)的資格建議由中國人民銀行和上海票交所認定���,關(guān)于違規(guī)行為的認定和存托機構(gòu)對標準化票據(jù)信息披露的要求,可以復用中國人民銀行制定的《短期融資券管理辦法》的規(guī)定�����,暨近三年發(fā)行的融資產(chǎn)品沒有延期支付本息的情況����,其他重大違法違規(guī)問題�����,可以由存托機構(gòu)和投資人自行裁定�,相關(guān)信息由信用主體和持票人負責提供。至于銀保監(jiān)會�、證監(jiān)會等市場監(jiān)管機構(gòu)對經(jīng)營機構(gòu)的處罰,一般應該不算為重大違法違規(guī)行為�。3.票據(jù)經(jīng)紀機構(gòu)擴容問題票據(jù)經(jīng)紀機構(gòu)是指受存托機構(gòu)委托,負責歸集基礎(chǔ)資產(chǎn)的金融機構(gòu)�。票據(jù)經(jīng)紀機構(gòu)應票據(jù)業(yè)務活躍��,市場信譽度好���,有獨立的票據(jù)經(jīng)濟部門和完善的內(nèi)控管理機制,有專業(yè)從業(yè)人員和經(jīng)紀渠道���,票據(jù)經(jīng)紀機構(gòu)的票據(jù)經(jīng)紀業(yè)務與票據(jù)自營業(yè)務應嚴格隔離��。去年央行批準了5家銀行試點票據(jù)經(jīng)紀機構(gòu)��,但新的辦法弱化了經(jīng)紀機構(gòu)的“牌照”概念�,為未來擴大試點經(jīng)紀范圍預留了空間���。票據(jù)中介的存在一直困擾監(jiān)管機構(gòu):一方面����,在特定時期內(nèi)����,票據(jù)中介的存在活躍了票據(jù)市場交易,促進了票據(jù)市場的價格發(fā)現(xiàn)����,在一定程度上解決了中小企業(yè)的融資困局�,這也是票據(jù)中介得以長期存在的原因�。但是,市場上部分不合規(guī)票據(jù)中介的大量存在確實污染了票據(jù)市場的生態(tài)環(huán)境�����,近年來票據(jù)市場大案頻發(fā)��,背后無不都有票據(jù)中介的身影�。在票交所時代,市場一體化進程顯著提升�,央行應該盡快制定、完善票據(jù)經(jīng)紀機構(gòu)成立的相關(guān)標準��、審批流程和管理辦法�,進一步規(guī)范票據(jù)市場的發(fā)展��。根據(jù)《國際財務報告準則第9號-金融工具》(IFRS9)的要求�,目前,上海票交所已經(jīng)公布了國股行和城商行的收益率曲線����,為票據(jù)資產(chǎn)估值提供了公允價格的參考,但在實際運用過程中����,由于票據(jù)資產(chǎn)的價格決定因素較為復雜���,同一類資質(zhì)的票據(jù)價格差異較大,影響了估值的準確性���。我們認為應該進一步細化票據(jù)估值辦法��,參考同業(yè)存單的報價模式�,在估值時引入商業(yè)銀行評級因素�,提升估值的準確性,同時應該加快推進農(nóng)商系統(tǒng)票據(jù)收益曲線及綜合票據(jù)收益曲線的構(gòu)建工作����。《征求意見稿》給出了存托機構(gòu)的5個條件,但對于如何成為存托機構(gòu)沒有給出明確的規(guī)定�。票據(jù)存托機構(gòu)的管理應該參照《127號》文的規(guī)定,實施同業(yè)業(yè)務專營管理���,應由法人機構(gòu)本級負責且明確牽頭部門負責�����,盡快制定存托機構(gòu)制度細則�����,防范相關(guān)操作風險�����。上海票交所牽頭市場制定存托協(xié)議時����,建議制訂存托實施細則包括具體操作及流程等。