根據(jù)作者12月12日上海鋼聯(lián)2020年大宗商品周發(fā)言整理2019年對(duì)于有色金屬行業(yè)套利投資者而言,注定是一個(gè)難以忘懷的年份����。

無論內(nèi)外盤套利還是國內(nèi)跨期套利,均出現(xiàn)了大量背離原有規(guī)律�����、令人匪夷所思瞠目結(jié)舌的行情�����,攪得市場(chǎng)人仰馬翻����,部分投資機(jī)構(gòu)損失慘重。

雖然本人在6月份上海有色網(wǎng)&&弘則會(huì)議時(shí)����,就提出要認(rèn)真審視各品種的產(chǎn)業(yè)特性�,格外關(guān)注產(chǎn)業(yè)寡頭的力量和立場(chǎng)��,但下半年產(chǎn)業(yè)寡頭對(duì)行情的影響力之強(qiáng)��、產(chǎn)業(yè)格局變化對(duì)既有套利規(guī)律的挑戰(zhàn)之嚴(yán)峻�,卻遠(yuǎn)遠(yuǎn)超乎本人的預(yù)料。

讓人不禁感慨市場(chǎng)形勢(shì)變化之快��,“江湖越老�,膽子越小”之感油然而生。

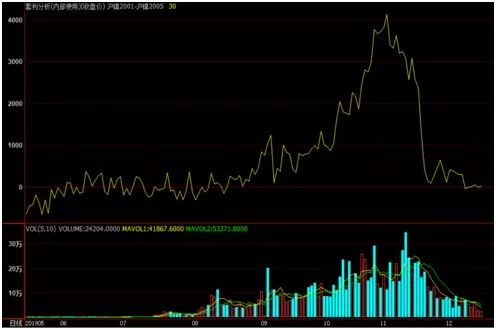

圖1:鋅1906-1907價(jià)差:空頭的失誤與多頭的逼倉

6月份鋅錠市場(chǎng)的“逼倉”行情���,相信大家記憶猶新�。

當(dāng)時(shí)��,大多數(shù)空頭想當(dāng)然地按照“鋅供應(yīng)增加��、長期看跌”的邏輯做空����,或者按照“空鋅買一切”的方式把鋅作為空頭對(duì)沖頭寸��,但不經(jīng)意間空頭在6月合約上持倉量過高�,且沒有注意到端午節(jié)因素的存在����,減少了平倉離場(chǎng)或買貨交割的時(shí)間。

因此��,在下游消費(fèi)即將走弱��、庫存開始累積之時(shí)���,多頭完全可以利用空頭持倉過于集中的失誤,發(fā)動(dòng)“擠空頭”行情��,使得6-7月價(jià)差從200附近拉升到400左右����,6-8月價(jià)差從400左右拉升到800。

這是空頭為自己漫不經(jīng)心的失誤必然付出的代價(jià)��,也是市場(chǎng)對(duì)多頭精心布局運(yùn)作的獎(jiǎng)賞��!

然而�,當(dāng)本人認(rèn)為現(xiàn)貨開始貼水�,15萬噸社庫以國產(chǎn)鋅錠為主����、可交割貨源充足,所以價(jià)差已經(jīng)合理���、不會(huì)繼續(xù)擴(kuò)大后����,市場(chǎng)進(jìn)一步“逼倉”的情緒點(diǎn)燃�����,相應(yīng)月間價(jià)差一路走高�����,居然直沖700和1100附近并徘徊數(shù)日��。

期間��,我們根據(jù)現(xiàn)貨市場(chǎng)情形和以往經(jīng)驗(yàn)逢高布局反套頭寸����,自然浮虧一路擴(kuò)大�����。操作人員焦慮不已����,不斷回報(bào)“幾乎所有朋友都在做正套����,我們好像成了市場(chǎng)的對(duì)手盤”、“他們都在賺我們的錢”���,不敢繼續(xù)加倉。

我只能安慰他:期貨交易如同兩軍對(duì)壘��,誰也不可能有必勝把握����。如果六分七分把握不敢打,八分九分把握等等看�,非要等到十分把握才全力入場(chǎng),而戰(zhàn)機(jī)稍縱即逝����,你將不會(huì)有入場(chǎng)的機(jī)會(huì)�����!

于是���,將長協(xié)單提前交割,并在現(xiàn)貨市場(chǎng)盡可能收貨去交倉���、逼迫價(jià)差回落��。

當(dāng)時(shí)(6月14日上海有色網(wǎng)&&弘則會(huì)議發(fā)言時(shí)����,為倒數(shù)第二個(gè)交易日)���,本人預(yù)計(jì)交割倉單估計(jì)會(huì)達(dá)到6萬噸左右�,卻沒想到14日下午風(fēng)云突變��,多頭大量平倉�,各月價(jià)差急速回落,最終倉單交割量居然高達(dá)7萬噸���。

雖然我們反套頭寸順利平倉�����,但多頭機(jī)構(gòu)捕捉戰(zhàn)機(jī)的精心����、堅(jiān)守到臨近交割的決心和最終接盤7萬噸倉單的資金實(shí)力,令我驚詫不已���。

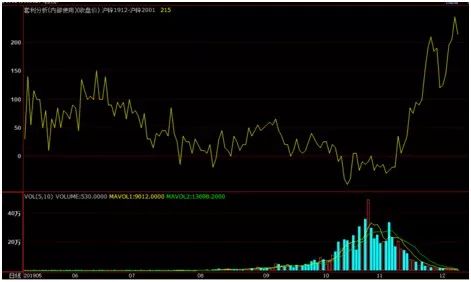

圖2:鋅1912-2001:累庫嚴(yán)重不及預(yù)期���,把擠升水進(jìn)行到底

近兩年來,鋅的累庫預(yù)期就像是個(gè)笑話�����,一直沒兌現(xiàn)����,但市場(chǎng)還是寄予厚望。尤其是11月以來���,各機(jī)構(gòu)給出的鋅錠產(chǎn)量數(shù)據(jù)都在快速增長�,但庫存卻一路下降。

被內(nèi)部事務(wù)纏身�����、無暇分心的我���,猛然間發(fā)現(xiàn)華東地區(qū)現(xiàn)貨升水已經(jīng)四五百元���,但1912-2001合約價(jià)差才100元上下。很顯然���,月間價(jià)差的擴(kuò)大是不可避免的�����。但操作人員卻擔(dān)心下游對(duì)高升水接受度差���、部分華南貨源即將達(dá)到華東,現(xiàn)貨升水必然大幅回落����,所以期貨月間差不一定會(huì)擴(kuò)大�。

對(duì)此�����,我的看法是:很多空頭并不掌握這些現(xiàn)貨信息�����,四五百的高升水和只有1.6萬噸的倉單���,足以迫使很多空頭恐慌性離場(chǎng)��,我們只要把握住幾天的時(shí)間窗口即可�,未必要堅(jiān)持到交割日�����。

進(jìn)一步地���,我認(rèn)為百戰(zhàn)百勝的將軍并不是優(yōu)秀的將領(lǐng),對(duì)安全性的過度追求反而會(huì)降低自己捕捉戰(zhàn)機(jī)的能力����,何況目前月間差才100多�����,而現(xiàn)貨升水卻有四五百元��,即便華南貨源沖擊過來���,仍有較大安全空間。

果不其然�,即便后來華東地區(qū)現(xiàn)貨升水急速下跌到不足200元,但1912-2001價(jià)差卻依舊維持在200-250之間�。

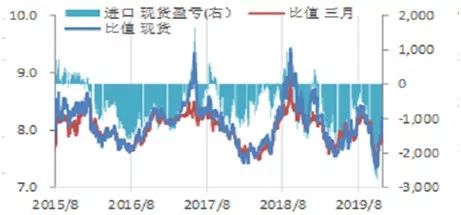

對(duì)從事內(nèi)外盤套利的朋友來說����,今年的鋅市場(chǎng)是個(gè)“雷區(qū)”。

上半年鋅進(jìn)口虧損一路擴(kuò)大到2000元附近��,進(jìn)口虧損幅度超10%���。由于國內(nèi)鋅錠資源不足�,需要進(jìn)口貨源的彌補(bǔ)���,所以買國內(nèi)��、空國外成為很多套利機(jī)構(gòu)的選擇��。

然而���,現(xiàn)實(shí)情況卻令人大跌眼鏡:國內(nèi)鋅價(jià)在過剩預(yù)期打壓下漫漫下跌�����;外盤卻在多頭機(jī)構(gòu)的逼倉下頑強(qiáng)抗跌�����,在連續(xù)交倉5萬噸后現(xiàn)貨升水卻拉升到150美元以上���,套利者們的海外空頭倉位面臨高額的展期虧損;

原本以為深度虧損下進(jìn)口貨源會(huì)急劇減少�,結(jié)果進(jìn)口鋅錠以遠(yuǎn)遠(yuǎn)超出預(yù)期的體量源源而來。

那時(shí)��,我們認(rèn)為海外交易所監(jiān)管力度弱而機(jī)構(gòu)實(shí)力過強(qiáng)�����,加上鋅錠出口不暢��,反套難以利用現(xiàn)貨貿(mào)易形式避免被逼倉�����,所以存在較大風(fēng)險(xiǎn)�。

但下半年情況更甚,鋅錠進(jìn)口虧損一度到2400左右��。直到多年難得一見的出口窗口被打開�,鋅錠和合金開始出現(xiàn)巨量的出口,進(jìn)口貨源大幅減少���,兩市價(jià)差才開始快速收縮��。

現(xiàn)在來看�,兩市價(jià)差的異常波動(dòng)�,不僅有海外機(jī)構(gòu)的推波助瀾,也有其產(chǎn)業(yè)格局深刻變化的影響���。

或許���,隨著國內(nèi)鋅錠產(chǎn)量的增加����、自給率的提高�����,鋅將像鋁鉛一樣��,內(nèi)外市場(chǎng)將逐漸割裂���,進(jìn)口盈虧對(duì)內(nèi)外價(jià)差的影響將大幅弱化���。02、鎳篇——見證產(chǎn)業(yè)寡頭的力量

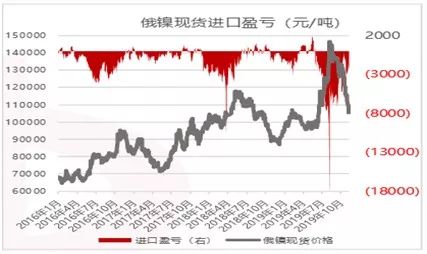

如果說鋅的內(nèi)外盤套利是“雷區(qū)”的話����,那么鎳的內(nèi)外盤市場(chǎng)就是噩夢(mèng)了�����。全年以來�����,鎳市妖性盡顯:

你做反套,它在海外逼倉�����,你只能默默承受虧損而無法以出口貿(mào)易化解風(fēng)險(xiǎn)�;

滬鎳7月合約暴漲�,進(jìn)口突然出現(xiàn)大幅盈利,你立即建立正套頭寸�����,結(jié)果被內(nèi)盤逼倉虧損�����,想去海外買貨卻發(fā)現(xiàn)貨源基本被壟斷�,不是買不到就是價(jià)格高到毫無利潤;

整理心情再出發(fā)�,好不容易等到進(jìn)口虧損六七千的機(jī)會(huì)進(jìn)場(chǎng)反套,結(jié)果進(jìn)口虧損一路破萬��。

單邊交易又何嘗不是“精彩”紛呈:當(dāng)你盯著國內(nèi)居高不下的不銹鋼庫存以為鎳價(jià)必跌的時(shí)候���,人家卻搶先做多����、以一己之力硬杠全市場(chǎng),最后憑借印尼提前禁礦而導(dǎo)致價(jià)格暴漲�����;

之后鎳價(jià)又在印尼的各種消息中反復(fù)暴漲暴跌���,多空雙方天天在坐過山車��;

10月后���,倫鎳庫存從16萬噸快速下降到7萬噸以下,結(jié)果鎳價(jià)暴跌���;

12月中旬�����,倫鎳庫存從6萬多噸快速躥升到12萬噸����,結(jié)果鎳價(jià)連續(xù)上漲。

搞笑的是����,一輪行情結(jié)束,曾經(jīng)風(fēng)頭一時(shí)無兩的某山也沒落到好處���,另外幾家產(chǎn)業(yè)巨頭囤原料、囤產(chǎn)品����,忙的不亦樂乎最終也代價(jià)不菲。白白搞出這么一波行情�,誰都沒賺到錢。

2���、鎳1911的逼倉����,2015年再現(xiàn)����?

圖5:鎳1911-2001價(jià)差走勢(shì),2015年再現(xiàn)?

在倫鎳大幅買入交割��、注銷倉單后����,某產(chǎn)業(yè)機(jī)構(gòu)轉(zhuǎn)而在國內(nèi)市場(chǎng)拉抬鎳價(jià),令一眾空頭和套利機(jī)構(gòu)損失慘重����。

期間,無錫不銹鋼電子盤由于鎳豆可交割��,與滬鎳價(jià)差一度擴(kuò)大到一萬元左右�,眾多按照以往規(guī)律買無錫鎳、空滬鎳的機(jī)構(gòu)損失慘重����;

現(xiàn)貨市場(chǎng)上,鎳豆相對(duì)期貨貼水約一萬元����,鎳鐵貼水折合約兩萬元,鎳現(xiàn)貨全面貼水�,甚至連高升水的金川鎳都被注冊(cè)交割,倉單量最高3.5萬噸左右���。

期貨市場(chǎng)上��,1911合約相對(duì)2001合約的價(jià)差一度到9000元附近��,大量反套機(jī)構(gòu)陷入虧損�。

從理性角度看,這樣的價(jià)差和市場(chǎng)結(jié)構(gòu)是根本不應(yīng)該出現(xiàn)的�!

因?yàn)殒嚩埂㈡囪F相對(duì)期貨的巨大價(jià)格差��,足以讓所有下游企業(yè)調(diào)整鎳原料結(jié)構(gòu)����,從而降低成本����,不應(yīng)該去買入交割。

即便某產(chǎn)業(yè)機(jī)構(gòu)辯稱“擔(dān)心未來鎳供應(yīng)緊缺���,提前鎖定原料”�����,但1911合約比2001合約高9000多元�,在11月合約買入交割,比起在2001合約上買入交割�,不僅要多付兩個(gè)月的倉儲(chǔ)費(fèi)和資金利息,成本也高了3個(gè)多億���,根本就不合邏輯����。

由于被其它事務(wù)纏身和一些別的原因����,我們?cè)?700上下做了些買5空1的反套頭寸,結(jié)果價(jià)差一路拉升�,最高到4500左右。

出乎意料的虧損讓我不得不關(guān)注起鎳的市場(chǎng)變化����,當(dāng)時(shí)多頭“逼倉”意圖已經(jīng)十分明顯。整個(gè)市場(chǎng)情形像極了2015年��,雖然倉單量有3萬多噸且還在增加���,但如果交易所不加干預(yù)���,以多頭的資金實(shí)力��,任何空頭都在劫難逃�。

好在我們的空頭倉位建在1月份��,還有兩個(gè)月的緩沖時(shí)間����。

雖然市場(chǎng)傳言多頭將繼續(xù)其海外操作手法,將所有倉單注銷�����,之后國內(nèi)將再無倉單可以交割����,空頭將被一網(wǎng)打盡。

但我們分析下來��,從以往的經(jīng)驗(yàn)來看�����,交易所不可能坐視多頭在11月�、12月���、1月連續(xù)逼倉��,畢竟國內(nèi)不同于海外����,所以1-5月反套仍有較大獲勝概率,不必著急認(rèn)輸����。

最后,1911合約實(shí)現(xiàn)3.5萬噸的交割量��,折合貨值46億元����,遠(yuǎn)超想象。幾天后1-5月價(jià)差快速跳水��,一度到0附近�,我們的反套頭寸也順利了結(jié)。

你說這背后沒有交易所的干預(yù)�,可能嗎?又是一個(gè)2015年���!如果說鎳本來就是小眾市場(chǎng),行情妖一點(diǎn)兒不足為怪��,那么鋁這樣“濃眉大眼”的品種在11月的表現(xiàn)�����,真是出乎預(yù)料���,亮瞎了我的雙眼�����。

圖7:鋁1911-2001價(jià)差走勢(shì)

不是說鋁市場(chǎng)沒有出現(xiàn)過“逼倉”行情����,比如2016年����,在當(dāng)時(shí)極低的現(xiàn)貨庫存和高達(dá)數(shù)百元的現(xiàn)貨升水下���,近月出現(xiàn)“逼倉”順理成章�。

但如今現(xiàn)貨庫存在75萬噸上下,上期所庫存尚有27萬噸����,倉單有6萬多噸,常理看來完全不具備“逼倉”條件��。結(jié)果����,某產(chǎn)業(yè)機(jī)構(gòu)一路將1911-2001價(jià)差拉升到500附近,現(xiàn)貨也變?yōu)橄鄬?duì)期貨貼水���。

此時(shí)大家才發(fā)現(xiàn)�,雖然庫存有幾十萬噸����,但交割資源基本被控制,你所看到的庫存�����,幾乎都是無法注冊(cè)成倉單的貨物��。即便現(xiàn)貨貼水����,你也無法通過買貨交割的方式打壓多頭�。

就這樣����,1911合約最終以9萬多噸的交割量落幕。

如果單純從投資的角度來看���,多頭這樣的行為難以解釋���。因?yàn)檫@樣的價(jià)差結(jié)構(gòu)下在11月合約買入交割,后續(xù)必然是虧損出貨�,反而不如在合適的價(jià)位與空頭握手言和、雙雙平倉離場(chǎng)�����。

但換個(gè)角度����,如果某機(jī)構(gòu)高位接盤這9萬噸倉單有些虧損,但另一頭卻能撬動(dòng)上百萬噸現(xiàn)貨的銷售價(jià)格�,則何樂而不為呢?

我們經(jīng)常以“理性資金”會(huì)不會(huì)入場(chǎng)來預(yù)測(cè)市場(chǎng)走勢(shì),來預(yù)測(cè)多頭會(huì)不會(huì)“逼倉”���,認(rèn)為不可能有13多億資金在這么高價(jià)位接盤倉單、虧損出貨�����,但事實(shí)上就有人這么做了����。

或許,是“貧窮”限制了我們的想象力�。如果你有數(shù)百億的局面要控制,可能就不在乎這十幾個(gè)億的資金投入了��。04����、銅篇——高升水的現(xiàn)貨與正向結(jié)構(gòu)的期貨縱然小弟們上下亂竄,但銅老大依舊四平八穩(wěn)���?;蛟S�,正是這種四平八穩(wěn),讓大家忽視了銅市場(chǎng)的變化。

如果大家仔細(xì)回想就會(huì)發(fā)現(xiàn)�����,大半年來�����,銅現(xiàn)貨幾乎一直維持高升水�,但期貨市場(chǎng)卻是contango的正向市場(chǎng)。

從常理來講�����,這樣的現(xiàn)象不應(yīng)該存在�����。因?yàn)楝F(xiàn)貨高升水��,則期貨市場(chǎng)應(yīng)轉(zhuǎn)變?yōu)閎ack結(jié)構(gòu)����,否則大家就可以買近空遠(yuǎn),在近月買入交割后�,在現(xiàn)貨市場(chǎng)盈利銷售���。但這樣的結(jié)構(gòu)卻維持了大半年時(shí)間。

在我看來��,這是因?yàn)殂~產(chǎn)業(yè)格局的變化導(dǎo)致期貨定價(jià)錨的改變���。

由于期貨市場(chǎng)賣方具有交割的主動(dòng)權(quán),所以期貨交割月價(jià)格往往由最低價(jià)貨源來確定�����。

以往����,上海地區(qū)是全國銅價(jià)的洼地,所以期貨價(jià)格最后與上?�,F(xiàn)貨價(jià)格歸斂一致���。而今年以來�����,華南市場(chǎng)銅價(jià)持續(xù)貼水上海市場(chǎng)�,導(dǎo)致倉單資源中華南占比較高;上海倉儲(chǔ)資源的外遷���,銅貨源向消費(fèi)終端聚集�����,導(dǎo)致江蘇���、浙江資源也在增加。

因此����,大量看著現(xiàn)貨高升水而買近空遠(yuǎn),在近月合約買入交割的多頭���,往往交割到廣東����、江蘇�、浙江的倉單,最終無法銷售處理�,只能再交割回去,白白損失資金利息���。

久而久之��,就形成了現(xiàn)貨高升水和期貨正向結(jié)構(gòu)并存的局面����。

也就是說,你看到的升水是上海市場(chǎng)的升水�����,而期貨市場(chǎng)給出的貼水��,卻是華南市場(chǎng)的貼水�����,兩者已經(jīng)不是一回事��。回顧2019年的套利市場(chǎng),最大的感觸就是變化——市場(chǎng)在變化�,產(chǎn)業(yè)在變化,套利的邏輯也在變化�,而且是超出我們想象的速度在變化���。年中時(shí)認(rèn)為要三五年時(shí)間才能發(fā)生的變化,結(jié)果下半年就已經(jīng)很明顯了����。

對(duì)于未來的套利市場(chǎng),大膽預(yù)測(cè)一下�����,會(huì)有以下三個(gè)趨勢(shì):

1�����、得現(xiàn)貨者得天下�,純粹的套利者越來越難以跟上市場(chǎng)節(jié)奏。

也就是說��,單純的套利機(jī)構(gòu)(期貨私募�����、風(fēng)險(xiǎn)管理子公司等)將越來越無法把握市場(chǎng)的邏輯����,跟不上市場(chǎng)的節(jié)奏����。

因?yàn)楝F(xiàn)貨產(chǎn)業(yè)在發(fā)生快速的變化��,比如鋁水直供導(dǎo)致的鋁錠資源減少��,鋅錠工廠直發(fā)下游����、港口直發(fā)下游和鋅合金比例的提高導(dǎo)致可見庫存的降低,比如銅鋅鋁貨源從過去集中在上海轉(zhuǎn)變?yōu)橄蛳M(fèi)地集中����,比如各區(qū)域相對(duì)價(jià)差對(duì)期貨結(jié)構(gòu)的影響等等����。

如果不了解現(xiàn)貨,那么套利者會(huì)只知其一不知其二��,難以把握市場(chǎng)邏輯和節(jié)奏變化�����;如果沒有強(qiáng)大的現(xiàn)貨調(diào)集消化能力�����,則反套就要擔(dān)心近月逼倉,正套就要擔(dān)心現(xiàn)貨無法處理����,越來越寸步難行,越來越找不到下手機(jī)會(huì)�。

2、產(chǎn)業(yè)寡頭對(duì)市場(chǎng)影響越來越顯著�����,要格外當(dāng)心產(chǎn)業(yè)寡頭的立場(chǎng)��。

今年鎳和鋁市場(chǎng)���,再次讓我們領(lǐng)教產(chǎn)業(yè)寡頭的力量��,他們的資金實(shí)力��,他們對(duì)現(xiàn)貨資源或交割資源的掌控力�����,他們介入期貨市場(chǎng)的決心和深度��,遠(yuǎn)遠(yuǎn)超出市場(chǎng)以往的認(rèn)知���。

可以預(yù)見的是���,他們今后將更加深度介入市場(chǎng),從而持續(xù)影響市場(chǎng)獲得利益��,而面對(duì)這樣龐大的產(chǎn)業(yè)機(jī)構(gòu)���,我們必須要格外當(dāng)心����。

我們以往邏輯都基于“理性資金”�����,喜歡計(jì)算資金的“合理收益”���,也就是沒人做賠本的買賣,也沒有人看著賺錢的事情不干����。

比如花十幾個(gè)億在鋅���、鋁市場(chǎng)高升水地接貨,在鎳市場(chǎng)花46億高價(jià)接貨��,而且你能算出他們肯定賣不掉�����、肯定要虧損����。

要是放在以前,這種事情很難發(fā)生�。因?yàn)槔硇缘馁Y金不會(huì)這么做,但現(xiàn)在就有人拿錢這么干了��,不跟你講理性(或許人家有更大的局)�,你怎么辦?

即便事后看又交割回去了�,或者現(xiàn)貨確實(shí)虧了不少錢,但你要么錯(cuò)失了這個(gè)機(jī)會(huì)���,要么方向相反被逼爆倉了���,有什么用��?

3��、套利投資越來越從游擊戰(zhàn)轉(zhuǎn)變?yōu)榇蟊鴪F(tuán)決戰(zhàn)��,對(duì)資金規(guī)模���、現(xiàn)貨渠道、團(tuán)隊(duì)素質(zhì)���、抗打擊能力要求越來越高��。

感覺以前的套利就像游擊隊(duì)���,東端一個(gè)據(jù)點(diǎn),西炸一個(gè)碉堡���,能打就打�,不能打就撤��,絕不死拼���,是一種很靈活�����、講究低傷亡高回報(bào)的打法��。

但今后的套利可能越來越像鋅市場(chǎng)展現(xiàn)的那樣�����,更加具有大兵團(tuán)決戰(zhàn)的感覺���,多空雙方都調(diào)動(dòng)更多的貨物、更多的資金���,以更堅(jiān)決的決心持續(xù)對(duì)抗到最后交割日甚至更后面的現(xiàn)貨環(huán)節(jié)�。

雙方都是拼消耗�����、拼決心����、拼意志���,直到壓垮另一方。

不能看著多頭持倉不動(dòng)�����、市場(chǎng)“逼倉”熱情高漲就不敢做空�,不敢做反套;也不能看著現(xiàn)貨大貼水���、倉單量持續(xù)增加就不敢繼續(xù)挺價(jià)差���,不敢繼續(xù)買入做多。

這個(gè)時(shí)候��,占據(jù)主動(dòng)地位的一方��,就不能一看浮虧�、一看對(duì)方態(tài)勢(shì)就想什么握手言和、和平離場(chǎng)�,必須是更多地追求“殺敵三千、自損一千”�,果斷地以一定的虧損代價(jià),獲得全局的勝利�。

而這一切����,都需要我們具備更充足的資金�����,更強(qiáng)大的現(xiàn)貨資源��,更高素質(zhì)水平的團(tuán)隊(duì)�,更堅(jiān)強(qiáng)的戰(zhàn)役決心和意志�����。

而過去那些純套利性�、現(xiàn)貨能力不強(qiáng)的機(jī)構(gòu),只能是被掃蕩出局��,或者在市場(chǎng)的角落里撿拾那少得可憐的正套收益����。

市場(chǎng)的變局正在以超乎預(yù)料的速度向我們走來,我們必須更快地提升自己全方面的實(shí)力���,以應(yīng)對(duì)市場(chǎng)的挑戰(zhàn)�����,這就是我今天想和大家分享的感受���。