來源:書籍《讀懂供應(yīng)鏈金融》�����,作者張鐘允

開展供應(yīng)鏈金融要依托供應(yīng)鏈中企業(yè)上下游之間的真實(shí)交易����。但是�,如果根據(jù)這些交易開展供應(yīng)鏈金融業(yè)務(wù)�,涉及的主體則不僅僅是買賣雙方���,還包括銀行、物流�、商貿(mào)、保險(xiǎn)����、代理、咨詢機(jī)構(gòu)等相關(guān)主體����。 按照全球商業(yè)研究中心的分法,供應(yīng)鏈金融的參與主體共分成四類:

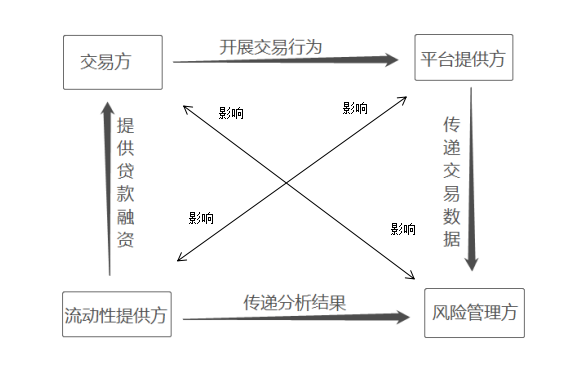

交易方����、平臺(tái)提供方、風(fēng)險(xiǎn)管理方和流動(dòng)性提供方���。這四類主體就像桌子的四條圈�,共同支撐起供應(yīng)鏈金融的業(yè)務(wù)范疇�����。如果把供應(yīng)鏈金融的業(yè)務(wù)活動(dòng)比作一場(chǎng)戲劇, 那么這四個(gè)類別就像四個(gè)主角���。各種參與供應(yīng)鏈金融業(yè)務(wù)的公司、機(jī)構(gòu)�����、組織就像是一個(gè)個(gè)演員����, 這些演員你方唱罷我登場(chǎng),分別在這場(chǎng)為中小企業(yè)融資的戲劇中扮演不同的角色:有的飾演主角����,有的飾演配角,有的大咖還能同時(shí)飾演多個(gè)角色����。

供應(yīng)鏈交易方同時(shí)包括了買方和賣方���。在產(chǎn)業(yè)供應(yīng)鏈的交易中�,買賣雙方通常不是一手交錢一手交貨的�����。因?yàn)樵诠?yīng)鏈網(wǎng)絡(luò)中大家都很熟,即使不熟��,議價(jià)能力弱勢(shì)的一方也要裝作很熟�。議價(jià)能力強(qiáng)勢(shì)的一方為保持自身充足的現(xiàn)金流,交錢和交貨往往不是同時(shí)進(jìn)行的�����。這就形成了一個(gè)零和博弈�,一場(chǎng)交易要么占用買方資金,要么占用賣方資金��,最后當(dāng)然是議價(jià)能力弱的一方資金被占用�����。弱勢(shì)一方往往是中小企業(yè)�,這時(shí)候中小企業(yè)要用錢,就要通過借貸獲取資金���,這也是供應(yīng)鏈金融存在需求的主要原因���。所以����,扮演交易方這個(gè)角色的演員一般有兩個(gè)��, 也就是交易中的買賣雙方�����,但也不排除個(gè)別情況下有更多交易方參與的情況��。

平臺(tái)提供方主要做兩件事情����,一是為參與供應(yīng)鏈金融的各個(gè)主體提供一個(gè)互動(dòng)的場(chǎng)所,尤其是在交易雙方和金融機(jī)構(gòu)之間充當(dāng)平臺(tái)或中介的作用�。這一來,融資的需求方(交易雙方)和供給方(金融機(jī)構(gòu))在這個(gè)平臺(tái)上互動(dòng)��,平臺(tái)提供方利用收集整理出來的以往交易中的票據(jù)�����、訂單、財(cái)務(wù)狀況等信息�����,為供應(yīng)鏈融資提供決策依據(jù)���。二是如果遇到資料不全的情況�����,平臺(tái)提供方還可以在一定程度上把資料補(bǔ)全���,包括開票、匹配�、整合、支付�����、文件管理等操作��。比如在淘寶上買東西���,淘寶只是一個(gè)平臺(tái)提供方�,賣家在平臺(tái)上賣東西,買家在平臺(tái)上付錢�,淘寶不但給雙方提供了交易場(chǎng)所,還提供了溝通渠道(阿里旺旺)�����。如果你需要這些信息來證明哪一方的信用,淘寶就會(huì)把交易記錄�����、支付記錄����、退換貨記錄,甚至聊天記錄等等這些信息統(tǒng)統(tǒng)整理出來�����,根據(jù)這些信息估算出一個(gè)信用等級(jí)����。所以����,在供應(yīng)鏈金融中�����,平臺(tái)提供方的主要作用是信息呈現(xiàn)和流程操作�����,為融資的信用提供風(fēng)險(xiǎn)管理服務(wù)�。

風(fēng)險(xiǎn)管理方要做的事情是將買賣雙方的交易數(shù)據(jù)��、物流數(shù)據(jù)等跟融資活動(dòng)相關(guān)的數(shù)據(jù)整合起來��。因?yàn)樵诠?yīng)鏈金融中�,融資依據(jù)主要是針對(duì)企業(yè)的流動(dòng)性較差資產(chǎn),比如半成品庫(kù)存什么的���,而交易中的物流就是這類資產(chǎn)的直接表現(xiàn)�。風(fēng)險(xiǎn)管理方首生需要整合交易中的物流數(shù)據(jù)���,并甄別這些數(shù)據(jù)的完整性和可發(fā)性��。因此���,風(fēng)險(xiǎn)管理方需要具備物流管理的專業(yè)知識(shí)���,以此來工確把握物流業(yè)務(wù)的運(yùn)行狀態(tài),避免出現(xiàn)信息偏差���。在供應(yīng)鏈金融中�,信息技術(shù)和大數(shù)據(jù)是保證物流信息與融資活動(dòng)完美結(jié)合的技術(shù)基礎(chǔ)����。風(fēng)險(xiǎn)管理方還需要通過大數(shù)據(jù)技術(shù)����,對(duì)收集來的海量數(shù)據(jù)進(jìn)行綜合性的統(tǒng)計(jì)分析。根據(jù)交易的特點(diǎn)產(chǎn)品的性質(zhì)等情況進(jìn)行數(shù)據(jù)分析��,把握交易的特征以及各參與主體的行為狀態(tài)�,以此全面了解供應(yīng)鏈的運(yùn)行狀況、控制融資風(fēng)險(xiǎn)����。

在這個(gè)過程中�����,它還要監(jiān)控真實(shí)交易的過程���、監(jiān)控產(chǎn)品的狀況,通過這種方式盡量控制融資過程中可能發(fā)生的風(fēng)險(xiǎn)�。另外,這里需要分辨一下風(fēng)險(xiǎn)管理方和平臺(tái)提供方的區(qū)別�。平臺(tái)提供方是負(fù)責(zé)收集和提供交易數(shù)據(jù)的;風(fēng)險(xiǎn)管理方是負(fù)責(zé)分析數(shù)據(jù)和監(jiān)控交易的。

平臺(tái)提供方就像菜市場(chǎng)����,風(fēng)險(xiǎn)管理方就像飯店。平臺(tái)提供方把需要的各種食材(信息)收集來��,提供給風(fēng)險(xiǎn)管理方�,再由風(fēng)險(xiǎn)管理方對(duì)這些食材(信息)進(jìn)行甄別和加工,最后根據(jù)不同的口味要求做出定制化的菜肴(方案)�。這兩者容易混淆,是因?yàn)楹芏鄷r(shí)候扮演這兩個(gè)角色的是同一個(gè)演員�����。比如淘寶,一方面它不僅收集買家的支付數(shù)據(jù)�����、退換貨數(shù)據(jù)�����、搜索數(shù)據(jù)����,還收集賣家的發(fā)貨數(shù)據(jù)、銷售數(shù)據(jù)����、庫(kù)存數(shù)據(jù),以及買賣雙方交涉的信息數(shù)據(jù):另一方面�,它還分析這些數(shù)據(jù),根據(jù)這些數(shù)據(jù)對(duì)買家或者賣家進(jìn)行信用評(píng)級(jí)什么的���,并監(jiān)控商品的物流狀況,比如快遞到哪了����,預(yù)計(jì)哪天能送到��,派件員是誰等等�����。此外�����,像蘇寧易購(gòu)�、亞馬遜這些大明星��,也都同時(shí)充當(dāng)著平臺(tái)提供方和風(fēng)險(xiǎn)管理方�。

雖然這種情況在電商零售領(lǐng)域比較常見,但是在產(chǎn)業(yè)供應(yīng)鏈中����,上下游企業(yè)間的交易流程和物流信息更加復(fù)雜,阿里�、京東這樣有實(shí)力的平臺(tái)又太少,所以很多時(shí)候分別由不同的主體來充當(dāng)平臺(tái)提供方和風(fēng)險(xiǎn)管理方�。這些主體有的時(shí)候可能是專門的服務(wù)機(jī)構(gòu),如物流公司�����、商貿(mào)公司,有的時(shí)候可能是供應(yīng)鏈中的核心企業(yè)�,如成品生產(chǎn)企業(yè)、大型零售商�。

流動(dòng)性這個(gè)概念比較復(fù)雜��,可以理解成資金��,或者是答應(yīng)提供資金的一個(gè)承諾��。流動(dòng)性提供方可以理解成商業(yè)銀行�、保理公司、投資公司這類提供融資服務(wù)的金融機(jī)構(gòu)�����。流動(dòng)性提供方的主要職責(zé)是直接提供貸款融資�����,或者為貸款融資做擔(dān)保��。雖然有風(fēng)險(xiǎn)管理方給它們提供了分析結(jié)果��,但融資決策還是要自己來做����。貸款放出去了能不能順利收回來,這個(gè)過程中能不能盈利����、會(huì)賺多少、會(huì)賠多少���,這些責(zé)任都需要做出決策的一方來背負(fù)����。且風(fēng)險(xiǎn)發(fā)生�,承擔(dān)風(fēng)險(xiǎn)的還是流動(dòng)性提供方,因此這個(gè)角色也叫作風(fēng)險(xiǎn)承擔(dān)方����。叫什么不重要,融資后能順利獲益才重要�����,所以流動(dòng)性提供方自己也要進(jìn)行一定的技術(shù)分析�����, 并且根據(jù)交易情境和自身情況設(shè)計(jì)業(yè)務(wù)模式。

很多情況下����,金融機(jī)構(gòu)并不直接參與供應(yīng)鏈運(yùn)營(yíng),難以有效掌控上下游企業(yè)間的真實(shí)交易����。金融機(jī)構(gòu)如果要開展供應(yīng)鏈金融業(yè)務(wù),需要產(chǎn)業(yè)供應(yīng)鏈的協(xié)作體系�。了解供應(yīng)鏈網(wǎng)絡(luò)業(yè)務(wù)周的交易特征,為金融決策提供支持����。當(dāng)臨很多金雕機(jī)構(gòu)都在構(gòu)建自己的資金整合合管理平臺(tái),也就是說金融機(jī)構(gòu)未來不僅可以扮演流動(dòng)性提供方�,還有可能扮演平臺(tái)提供方或者風(fēng)險(xiǎn)管理方的角色。一些嵌入供應(yīng)鏈網(wǎng)絡(luò)內(nèi)的���、具有強(qiáng)大資金實(shí)力的企業(yè)����,原本是扮演交易方��、平臺(tái)提供方或風(fēng)險(xiǎn)管理方的角色,也開始利用自身充沛的現(xiàn)金流承擔(dān)起了流動(dòng)性提供方的角色��。比如阿里�����、京東等電商平臺(tái)�,以及一些大型生產(chǎn) 企業(yè)��,在很多時(shí)候都會(huì)利用自有資金�,為其上下游的中小企業(yè)開展融資業(yè)務(wù)。這樣一來可以開展一項(xiàng)新的盈利業(yè)務(wù)�, 二來能夠保障自身與上下游的交易順暢,三來還能鞏固自己在供應(yīng)鏈網(wǎng)絡(luò)中的核心地位�����。供應(yīng)鏈金融這場(chǎng)戲劇中主要有四個(gè)主角����,但扮演這四個(gè)主角的演員卻有很多。因此�,在供應(yīng)鏈金融的業(yè)務(wù)活動(dòng)中,一般情況 下是由不同的企業(yè)來扮演不同的角色�,但也不排除實(shí)力強(qiáng)大的企業(yè)“一人飾多角”的情況發(fā)生���。

如果我們?cè)侔蜒劢绶砰_一點(diǎn)��,開展供應(yīng)鏈金融需要構(gòu)建供應(yīng)鏈的商業(yè)生態(tài)系統(tǒng)�,供應(yīng)鏈金融業(yè)務(wù)需要依托在商業(yè)生態(tài)系統(tǒng)之上.在這個(gè)系統(tǒng)中,除了涉及我們上述的四個(gè)主角�����,還存在若干配角��,這些配角有意無意的行為���,都會(huì)多少對(duì)供應(yīng)鏈金融的發(fā)展造成影響���,它們充當(dāng)著環(huán)境影響者的角色,主要體現(xiàn)在制度環(huán)境和技術(shù)環(huán)境兩方面��,這也符合權(quán)變理論����。

先說制度環(huán)境的影響方。按照制度理論的說法�,制度環(huán)境對(duì)組織的影響主要表現(xiàn)在管制����、規(guī)范和認(rèn)知三方面�����。管制表現(xiàn)在法律法規(guī)上����,規(guī)范表現(xiàn)在行業(yè)監(jiān)管上���,認(rèn)知表現(xiàn)在行業(yè)認(rèn)同上�����。首先��,因?yàn)楣?yīng)鏈金融業(yè)務(wù)涉及很多動(dòng)產(chǎn)質(zhì)押���、應(yīng)收賬款等方面的活動(dòng),我國(guó)的《物權(quán)法》《擔(dān)保法》《合同法》《動(dòng)產(chǎn)抵押登記辦法》《應(yīng)收賬款質(zhì)押登記辦法》等法律法規(guī)及司法解釋���,對(duì)約束和推動(dòng)我國(guó)供應(yīng)鏈金融的發(fā)展具有重要意義;其次�����,相關(guān)部門的行業(yè)監(jiān)管����、行業(yè)內(nèi)誠(chéng)信體系的建立��,以及電子檢查監(jiān)視系統(tǒng)的建設(shè)�����,會(huì)對(duì)開展供應(yīng)鏈金融業(yè)務(wù)的行為產(chǎn)生規(guī)范作用;再次����,因?yàn)楣?yīng)鏈網(wǎng)絡(luò)是一個(gè)長(zhǎng)期協(xié)作交易的體系,上下游企業(yè)對(duì)相互關(guān)系以及網(wǎng)絡(luò)整體的認(rèn)同���,也會(huì)對(duì)其行為形成約束�,這種認(rèn)同是基于一種長(zhǎng)期形成的文化慣例���。

所以,制定法律法規(guī)、實(shí)行行業(yè)監(jiān)管�、施加文化影響的社會(huì)主體,很多時(shí)候雖然不直接參與到供應(yīng)鏈金融的活動(dòng)中����,但影響了供應(yīng)鏈金融的制度環(huán)境,如政府部門�����、行業(yè)協(xié)會(huì)�����、新聞媒體等�����。再說技術(shù)環(huán)境的影響方�����。電子信息技術(shù)的發(fā)展為開展供應(yīng)鏈金融業(yè)務(wù)提供了必要的技術(shù)手段��。如果僅靠記賬本�����、撥算盤���、打電話���,很難建立起現(xiàn)代意義上的產(chǎn)業(yè)供應(yīng)鏈體系,供應(yīng)鏈金融則更是無從談起���。

現(xiàn)今供應(yīng)鏈上下游企業(yè)間的交易和協(xié)同���,基本都是在互聯(lián)網(wǎng)環(huán)境下完成的。很多時(shí)候�,信息化手段本身就是供應(yīng)鏈金融的要素內(nèi)容,如電子化票據(jù)����、 庫(kù)存檢測(cè)等。隨著電子信息技術(shù)的發(fā)展����,物聯(lián)網(wǎng)、大數(shù)據(jù)����、云計(jì)算、區(qū)塊鏈����,以及移動(dòng)終端等信息技術(shù)的發(fā)展,將使線上線下業(yè)務(wù)進(jìn)一步融合�����, 不僅加快了信息流通��,還會(huì)促進(jìn)物流����、資金的流動(dòng),從而推動(dòng)供應(yīng)鏈金融的發(fā)展��。所以����,很多社會(huì)主體在開發(fā)與應(yīng)用新技術(shù)的同時(shí)��,有意無意地充當(dāng)了供應(yīng)鏈金融的技術(shù)環(huán)境影響者�,如科研機(jī)構(gòu)、服務(wù)提供商、行業(yè)競(jìng)爭(zhēng)者等(見圖1- 3)����。