2019年12月20日�,由中國供應(yīng)鏈金融服務(wù)聯(lián)盟聯(lián)合齊商銀行共同主辦的“第七屆中國供應(yīng)鏈金融科技年會暨2019區(qū)塊鏈+產(chǎn)業(yè)鏈金融發(fā)展峰會”在北京順利召開�����。本屆年會以:“供應(yīng)鏈金融科技創(chuàng)造服務(wù)價值”為主題。參會代表分別來自政府���、金融機(jī)構(gòu)�、核心企業(yè)����、供應(yīng)鏈管理、供應(yīng)鏈金融平臺�、金融科技、物流����、高校科研等單位600多位供應(yīng)鏈金融領(lǐng)域精英齊聚一堂��。供應(yīng)鏈金融科技年會從第一屆到第七屆每屆年會內(nèi)容都不斷更新����,作為供應(yīng)鏈金融領(lǐng)域的一場盛會����。本屆年會為推廣供應(yīng)鏈金融科技發(fā)展和應(yīng)用典型���、推介優(yōu)秀案例�����、引領(lǐng)供應(yīng)鏈金融科技創(chuàng)新�����。嘉賓分別從主題演講���、圓桌論壇、資源對接洽談等內(nèi)容分享����。北京中金云創(chuàng)軟件有限公司總經(jīng)理、聯(lián)合創(chuàng)始人王曉東出席了第七屆中國供應(yīng)鏈金融科技年會暨2019區(qū)塊鏈+產(chǎn)業(yè)鏈金融發(fā)展峰會并以《深度解析X信模式的價值�����、現(xiàn)狀及困境》為題進(jìn)行主題演講,以下內(nèi)容由大會現(xiàn)場速記整理而來���,略有刪減�,僅供業(yè)內(nèi)人士參考:尊敬的各位來賓����、各位朋友�����,大家下午好�����!很高興向大家分享X信模式及其價值�、發(fā)展現(xiàn)狀和目前面臨的挑戰(zhàn)?��!癤信”是一種供應(yīng)鏈金融科技模式的通稱��,也可以簡稱之為電子信用憑證模式����,即目前中金云創(chuàng)所深耕開發(fā)的供應(yīng)鏈金融模式。從業(yè)務(wù)的角度理解�,X信模式也可稱為創(chuàng)新型反向保理,是基于反向保理開展的供應(yīng)鏈金融業(yè)務(wù)��。下面我將從以下四個方面進(jìn)行分享:第一�����, X信模式的介紹����;第二,X信模式的價值體現(xiàn)和優(yōu)勢分析����;第三,X信模式的市場發(fā)展現(xiàn)狀���;最后��,如果有需要做X信模式的企業(yè)���,未可能會遇到哪些問題和挑戰(zhàn)。首先�����,介紹一下為什么要做X信模式�����。X信模式主要應(yīng)用于供應(yīng)鏈金融領(lǐng)域���,那么我們做供應(yīng)鏈金融的目的是解決什么問題呢?我們解決的是中小微企業(yè)融資難���、融資貴的問題,而前提是依托于核心企業(yè)的增信�����。所以�����,供應(yīng)鏈金融一定要涉及的兩方�,一是核心企業(yè),二是中小微企業(yè)��。核心企業(yè)的融資渠道較多,如ABS����、ABN、應(yīng)收賬款融資等��,由于企業(yè)體量較大�,資產(chǎn)優(yōu)質(zhì),申請銀行貸款和授信相對較容易�����。但是��,核心企業(yè)自身也有苦衷��,如臨近年底���,核心企業(yè)付款壓力較大���,需向供應(yīng)商結(jié)算賬款,而中小微企業(yè)融資的途徑有限�����,如做流貸,但周期較長�,過程比較復(fù)雜。因此部分中小微企業(yè)會采取其他方式��,如民間借貸�,中小微企業(yè)生存壓力較大,而所謂的壓力根源就是資金壓力��。如果企業(yè)資金充足���,很多問題就可迎刃而解��。我們解決的就是這個問題�,通過供應(yīng)鏈金融服務(wù)產(chǎn)業(yè)鏈兩端���,一端是中小微企業(yè),另一端是核心企業(yè)���。對于中小企業(yè)��,供應(yīng)鏈金融能解決鏈條上所有鏈屬企業(yè)面臨的困境和問題�����,這是解決中小微企業(yè)融資難���、融資貴問題最直接的方式�����。對于核心企業(yè)��,現(xiàn)在很多大型核心企業(yè)都希望實現(xiàn)產(chǎn)融結(jié)合����,產(chǎn)業(yè)和金融服務(wù)能夠相輔相成����,提供綜合服務(wù),目的是保證整個供應(yīng)鏈鏈條的穩(wěn)定性���。開展供應(yīng)鏈金融業(yè)務(wù)有很大必要性�。第一����,眾所周知�����,在供應(yīng)鏈金融領(lǐng)域�����,買方也承擔(dān)著巨大的壓力�����,集團(tuán)越大���,對外采購量越多,付款壓力從而越大����。而賣方(供應(yīng)商)無法及時回款,可能導(dǎo)致資金鏈斷裂���,難以支撐未來業(yè)務(wù)的開展,壓力進(jìn)而轉(zhuǎn)嫁至賣方�;第二,由于供應(yīng)鏈具有整體性�����,如果在某一個鏈條或節(jié)點出現(xiàn)問題,未來可能會降低供應(yīng)鏈整體的穩(wěn)定性�,影響生產(chǎn)經(jīng)營,因此�����,降低供應(yīng)鏈的風(fēng)險��,也是供應(yīng)鏈金融要解決的問題�。供應(yīng)鏈金融服務(wù)實體產(chǎn)業(yè),是基于實體產(chǎn)業(yè)衍生的金融服務(wù)����;第三,供應(yīng)鏈金融可以優(yōu)化產(chǎn)業(yè)鏈���,通過供應(yīng)鏈金融體系的構(gòu)建��,核心企業(yè)可以判斷出哪條鏈資金壓力最大�����、融資最旺盛��,需要重點扶持�,因此,供應(yīng)鏈金融可以幫助核心企業(yè)從集團(tuán)的角度優(yōu)化整個產(chǎn)業(yè)鏈的結(jié)構(gòu)���。那么���,X信模式的供應(yīng)鏈金融業(yè)務(wù)應(yīng)該如何開展?首先�,供應(yīng)鏈金融涉及領(lǐng)域較廣、內(nèi)容較為復(fù)雜�����,而開展供應(yīng)鏈金融業(yè)務(wù)的前提需要尋找一個突破點���,從哪個點去切入和開啟供應(yīng)鏈金融的大門�,需要我們考慮的�����。做保理業(yè)務(wù)是最容易切入的��。從供應(yīng)鏈金融領(lǐng)域來講���,有應(yīng)收賬款類���、存貨類、預(yù)付類業(yè)務(wù)���,存貨類具有存貨質(zhì)押���、倉單質(zhì)押融資等業(yè)務(wù),對實體交易的要求很高����,風(fēng)險控制也有難度,所以最容易的切入點是應(yīng)收賬款�����,只要能夠保障底層貿(mào)易背景的真實性���,就可以開展業(yè)務(wù)�。對于保理業(yè)務(wù)����,其開展有兩種方式:正向保理��、反向保理��。正向保理依托應(yīng)收賬款持有方的信用�����,反向保理相當(dāng)于依托核心企業(yè)的信用�。對于供應(yīng)商���,當(dāng)需要融資時��,金融機(jī)構(gòu)評估信用主體本身���,認(rèn)為其信用不足,因此需要核心企業(yè)進(jìn)行確權(quán)�,作為供應(yīng)商的買方(付款方),一旦核心企業(yè)確權(quán)�,在固定賬期內(nèi)一定會付款,因此����,供應(yīng)商獲得核心企業(yè)的確權(quán)就可進(jìn)行融資。這就是反向保理模式,反向保理依托的是核心企業(yè)的信用�����。然而�,反向保理業(yè)務(wù)也存在問題���,供應(yīng)商申請融資時���,需要核心企業(yè)為其確權(quán),但可能發(fā)生核心企業(yè)動力不足不積極配合的情況�����。例如�����,買賣雙方賬期為3個月�����,到期后�����,強(qiáng)勢的核心企業(yè)如未確權(quán)很可能延遲付款日,因為一旦確權(quán)�,由于金融機(jī)構(gòu)介入,付款時間固定�����,無法延期���,必須如期付款�。種核心企業(yè)缺乏動力的情況就是傳統(tǒng)的反向保理業(yè)務(wù)遇到的問題�����。反向保理確實是很好的方式����,由于國外信用體系較完善,反向保理業(yè)務(wù)開展較好����,而國內(nèi)的反向保理業(yè)務(wù),核心企業(yè)如何配合確權(quán)是一個難題��。我們想辦法,依托于金融科技的力量來解決這個問題��。當(dāng)然���,這需要核心企業(yè)的配合�����,今天講的X信模式,相當(dāng)于使反向保理業(yè)務(wù)確權(quán)動作前置����,此前,供應(yīng)商需要核心企業(yè)確權(quán)����,是一個主動行為,但如果用X信模式就不一樣了�����,相當(dāng)于核心企業(yè)為供應(yīng)商付結(jié)算款時變換了方式��,開了一張X信���,X信從功能���、屬性上類似于商票��,但是它能夠基于平臺進(jìn)行拆分流轉(zhuǎn)�,X信由核心企業(yè)開出��,前置完成確權(quán)���,一級供應(yīng)商持有X信�����,可隨時發(fā)起融資��,由于X信開出方為核心企業(yè)����,保理公司無需再次向核心企業(yè)確權(quán)�����,該模式的底層具有完整的法律體系支撐����。X信模式下資金結(jié)算方式效率非常高��,在不改變反向保理業(yè)務(wù)模式的前提下����,無需核心企業(yè)另行確權(quán)���,即所謂的核心企業(yè)不配合的問題已經(jīng)解決掉了�����。

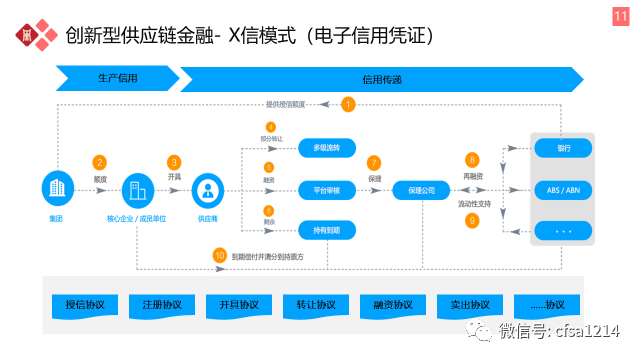

這就是典型的X信(電子信用憑證)模式的核心流程圖�����。當(dāng)前共享經(jīng)濟(jì)是關(guān)注的熱點,而我們做的是共享信用����,是依托于核心企業(yè)的信用,未來可以為整個鏈條上一級�����、二級……直到N級供應(yīng)商提供金融服務(wù),這是傳統(tǒng)方式無法解決的���。X信模式是非常好金融科技解決方式����。首先�,“集團(tuán)”是指大型核心企業(yè),包括央企����、大型國企、大型上市公司等都可以作為核心企業(yè)����。核心企業(yè)通過銀行獲得授信后,將授信額度分配給企業(yè)內(nèi)部成員單位��,成員單位獲得相應(yīng)額度即可開具X信���,當(dāng)然每個平臺都可獨立命名����;供應(yīng)商收到X信后�����,如果不繼續(xù)流轉(zhuǎn),賬款到期日平臺一定會還款�;如果任何一級持有者需要對上級供應(yīng)商進(jìn)行支付賬款,X信可以進(jìn)行逐級轉(zhuǎn)讓�����,即債權(quán)轉(zhuǎn)讓��;第三���,任何一個持有方可以在平臺發(fā)起融資���,即反向保理業(yè)務(wù)。保理公司買入資產(chǎn)后�,如果資金短缺�����,可將資產(chǎn)進(jìn)一步賣出至金融機(jī)構(gòu)�����,如銀行、證券公司等�����,即再保理���、ABS�����、ABN業(yè)務(wù)�����,這就是完整的基于X信模式的供應(yīng)鏈金融場景的核心流程�����。核心企業(yè)集團(tuán)內(nèi)部單位一旦開具X信�,到期剛性兌付���,這就是信用���。如果成員單位到期未還款���,所屬集團(tuán)需為其墊款、代償�。目前市場上很多X信大家都較為青睞,該模式底層都具有系統(tǒng)化的協(xié)議支撐�。舉個例子,公司A從公司B采購貨品���,A向B開具一張X信����,公司B(一級供應(yīng)商)簽收后�,可以轉(zhuǎn)給上游(二級)供應(yīng)商,上游(二級)供應(yīng)商也可以繼續(xù)流轉(zhuǎn)至三級供應(yīng)商……任何持有X信的供應(yīng)商都可以發(fā)起融資�����,隨時可以拆分�、轉(zhuǎn)讓,通過保理���、銀行進(jìn)行融資服務(wù)。

上圖是X信的演示票樣����,我們做的每一家平臺都有這樣的票樣��,擁有企業(yè)的LOGO和標(biāo)簽����,這張票樣本身不具有法律效力����,真正的法律效力在底層,做金融一定要控風(fēng)險�、保證合規(guī)性,底層法律協(xié)議在做支撐���,而這個票樣的展示目的是方便我們記憶和理解���,相當(dāng)于集團(tuán)展示了一個新的名片。X信模式有5個特點。第一����,不改變反向保理的性質(zhì)�,但前置了核心企業(yè)的確權(quán)動作���,一步放款����,簡化供應(yīng)商融資流程����;第二,X信服務(wù)的供應(yīng)商突破了單級限制��,傳統(tǒng)保理只能服務(wù)一級供應(yīng)商�,無法服務(wù)二級、三級�����,而X信可以穿透服務(wù)多級供應(yīng)商入駐平臺��;第三��,X信賬期鎖定�,X信在開具之初即明確賬期,金額是100萬還是3000萬,到期日是哪一天�,非常明確�,所以,無需擔(dān)心核心企業(yè)到期不還款或賴賬���,其信用性很強(qiáng)��,提高了供應(yīng)商的認(rèn)可度��,X信是供應(yīng)商現(xiàn)金收款外以的首選����;第四��,提高業(yè)務(wù)的黏性��,X信由核心企業(yè)開具�,前置了增信,依托核心企業(yè)信用�,風(fēng)險系數(shù)很低,供應(yīng)商未來入駐平臺享受到紅利以后����,對核心企業(yè)來說,黏性更高,供應(yīng)商為核心企業(yè)服務(wù)心里很舒服�����,當(dāng)需要錢的時候���,可以拿X信融資變現(xiàn)�,融資放款時可以做到T+0當(dāng)天放款��,基于平臺化的方式�����,通過信息化手段����,效率非常高,上午融資���,下午資金就可到帳��。既然X信是新的東西���,一定需要完整的法律體系支撐�,要求非常專業(yè)�����,今天中倫律師事務(wù)所的職總也來了�,她在這個領(lǐng)域絕對是權(quán)威的��。X信的債權(quán)債務(wù)管理基于合同法���,受法律保護(hù)��,X信轉(zhuǎn)讓是債權(quán)債務(wù)的相互抵消�����,債權(quán)轉(zhuǎn)讓也具有法律依據(jù)�。此外��,基于X信的保理也是合法的�����,X信相當(dāng)于信用載體���。目前市場上很多銀行都開展X信模式開展再保理業(yè)務(wù)���。X信供應(yīng)鏈金融平臺入口端有N個子系統(tǒng)�,供應(yīng)商有供應(yīng)商子系統(tǒng)�����,核心企業(yè)有核心企業(yè)子系統(tǒng)�����,資金方有資金方子系統(tǒng)����,底層是平臺管理系統(tǒng),這是一個星型結(jié)構(gòu)的復(fù)雜系統(tǒng)�。這種模式下會有一套獨特的風(fēng)險管控機(jī)制,授信怎么控����,未來到期以后怎么還,事前事中事后均有一整套風(fēng)險控制體系解決�����,并結(jié)合制度體系進(jìn)行管控,通過系統(tǒng)+風(fēng)險制度體系解決�,而不僅僅依靠系統(tǒng)。二�、X信模式的價值體現(xiàn)和優(yōu)勢分析下面,我向大家介紹一下X信模式的價值體現(xiàn)��。對于核心企業(yè)����,第一����,有利于集團(tuán)信用的推廣,目前很多人已經(jīng)對電建融信�、鐵建銀信等等各種信耳熟能詳了,這就是新的信用名片�,供應(yīng)商樂意接受,集團(tuán)逐步進(jìn)行信用推廣����,進(jìn)而增加供應(yīng)商黏性;第二�����,優(yōu)化集團(tuán)報表,例如���,每年年底缺乏資金�����,供應(yīng)商向核心企業(yè)收款�,核心企業(yè)可能需要通過銀行流貸還款���,進(jìn)而產(chǎn)生有息負(fù)債�����,而由于X信有固定賬期����,到期日開具X信��,實際付款日確是3—6個月后����,可以大大降低集團(tuán)有息負(fù)債;第三���,解決三角債問題���,X信在平臺拆分����、轉(zhuǎn)讓均不會發(fā)生任何費用���;第四����,解決票據(jù)支付難題���,對標(biāo)商票,解決票據(jù)使用不便利的問題��。第五�����,降低供應(yīng)商融資成本��,X信模式下的融資成本一定比傳統(tǒng)的保理業(yè)務(wù)低很多��,且效率高,通過量的積累賺取平臺的運營收益��。最后��,獲取資金渠道���,通過X信平臺可以高效對接多個資金渠道��。對于供應(yīng)商��,由于供應(yīng)商體量越小越難融資��,融資成本越高�����,而有了X信模式���,融資成本是水平的,基于核心企業(yè)的信用為供應(yīng)商進(jìn)行融資服務(wù)�����。對于資金方,資金方和平臺合作�����,是其批量獲客的過程�,未來我們也可以解決銀行的一些問題。所以����,通過這種模式可以建立整個平臺的生態(tài)體系。我們做供應(yīng)鏈金融有一個概念����,即鏈主企業(yè)和鏈屬企業(yè),通過供應(yīng)鏈金融業(yè)務(wù)���,未來可以形成一個真正的大生態(tài)���,在這個生態(tài)上,所有的業(yè)務(wù)參與方都可以享受到服務(wù)或者紅利�����。未來�,可以通過交易大數(shù)據(jù)的積累挖掘數(shù)據(jù)金礦,對集團(tuán)的戰(zhàn)略走向產(chǎn)生很大的影響�����,非常有價值���。核心企業(yè)做供應(yīng)鏈金融���,視角會有很大的變化。第一����,從供應(yīng)鏈實體角度來講,以前是企業(yè)對企業(yè)的競爭和對比����,你做10個億,我做10個億�����,現(xiàn)在是供應(yīng)鏈之間的較量�,誰的供應(yīng)鏈穩(wěn)定,誰的競爭力就更強(qiáng)����,是鏈鏈競爭��。第二��,是資金渠道���,通過了這種模式,拓展了資金渠道�,平臺的議價能力也會提升。第三�,風(fēng)險可控,只要把控好核心企業(yè)��,風(fēng)險就是可控的����。第四,公司戰(zhàn)略層面����,供應(yīng)鏈金融也是一個突破口,可以解決集團(tuán)和大型核心企業(yè)做這個業(yè)務(wù)的戰(zhàn)略初衷��。三�����、X信模式的市場發(fā)展現(xiàn)狀政策層面�,第一,合規(guī)性很重要�,國家政策支持也很重要,2017年的84號文���,國家層面出臺了《國務(wù)院辦公廳關(guān)于積極推進(jìn)供應(yīng)鏈創(chuàng)新與應(yīng)用的指導(dǎo)意見》��,對供應(yīng)鏈金融業(yè)務(wù)進(jìn)行了鼓勵�。浙銀保監(jiān)印發(fā)了《中國銀保監(jiān)會浙江監(jiān)管局��、浙江省商務(wù)廳���、中國銀保監(jiān)會寧波監(jiān)管局關(guān)于發(fā)展供應(yīng)鏈金融關(guān)于發(fā)展供應(yīng)鏈金融支持小微企業(yè)發(fā)展的通知》,鼓勵搭建供應(yīng)鏈金融平臺�。目前很多地區(qū)的政府部門也都相繼出臺相應(yīng)的細(xì)則,推廣供應(yīng)鏈金融業(yè)務(wù)�,這就是政策的利好走向。市場模式層面���,目前做供應(yīng)鏈金融的切入點一定平臺化的����。平臺化有幾種方式,第一種是核心企業(yè)主導(dǎo)型���,第二是銀行主導(dǎo)型�,第三種是第三方平臺模式�����,通常會引入第三方的核心企業(yè)入駐平臺���。未來如果做供應(yīng)鏈金融也需要定位�,是做核心企業(yè)模式��、銀行模式(僅限于銀行)�,還是第三方平臺模式,這是模式選擇的問題�����。目前市場上90%是核心企業(yè)模式�����,近10%可能是平臺模式。供應(yīng)鏈金融的門檻較高����,企業(yè)達(dá)到一定規(guī)模才可自建平臺����,如果體量未達(dá)到標(biāo)準(zhǔn),會選擇入住第三方平臺����,而不是自建平臺。目前我們做過一些成功案例����,如鐵建銀信、河鋼鐵信�����、電建融信�����、oppo/vivo的融易信����、瑞康醫(yī)藥的瑞信�、中鐵E信等等����,還有很多。鐵建2017年9月1日上線�,2年多的時間,平臺已入駐4萬多家供應(yīng)商�,開具規(guī)模突破600億,融資突破400億��,且數(shù)據(jù)實時更新����;河鋼集團(tuán)是河北省最大的國企,平臺上線1年多時間����,已經(jīng)入駐13000多家供應(yīng)商,放款180多億�����。中電建上線一年時間����,目前開具規(guī)模達(dá)到了70多億�����。OPPO�、VIVO融易信開具規(guī)模是290多億�����。這是幾個數(shù)據(jù)量相對較大的案例���,大家可以作為參考。四�����、X信模式供應(yīng)鏈金融面臨的挑戰(zhàn)接下來�,介紹一下X信模式面臨的挑戰(zhàn)。如果我們要做供應(yīng)鏈金融��,需要考慮一點���,從哪兒做�����,切入點是什么�,既然開始做了,后續(xù)做什么�?我們可以采用總體規(guī)劃,分布實施的策略���。因為如果一次性把所有應(yīng)收賬款����、存貨類都做完�,體量太大,反而都做不好����。我們可以先從一個業(yè)務(wù)開始,比如先基于保理業(yè)務(wù)切入�,后續(xù)再進(jìn)行延展。同時���,這對技術(shù)架構(gòu)要求也很高�,需要通過分布式技術(shù)做成金融產(chǎn)品插件化,以此保障系統(tǒng)的持續(xù)性和延展性�����,如果做N多個系統(tǒng)再集成����,成本和效率都會很低。做供應(yīng)鏈金融需要有心理準(zhǔn)備�,平臺并非簡單的購買軟件,而是需要對接很多第三方機(jī)構(gòu)�����,如銀行賬戶體系����、CA體系����、發(fā)票驗真體系、短信��、ERP等�,以及銀行的對接,律師事務(wù)所的介入等,供應(yīng)鏈金融平臺的建設(shè)是面向市場服務(wù)的系統(tǒng)工程�,和ERP具有本質(zhì)區(qū)別。供應(yīng)鏈金融可以做傳統(tǒng)反向保理門檻相對較低���,而X信模式的供應(yīng)鏈金融平臺門檻相對較高����,未來平臺的建設(shè)需要考慮哪些重點的因素�����?我們做平臺之前需要考慮很多的因素���,首先需要企業(yè)自評:第一�,資產(chǎn)規(guī)模是否充分�,因為X信模式下,是需要有一定的體量進(jìn)行支撐�,體量為幾十億到上百億才是較好的選擇;第二���,核心企業(yè)自身信用是否可以支撐X信模式�,X信模式出發(fā)點是基于企業(yè)信用�;第三���,企業(yè)供應(yīng)鏈鏈條形態(tài)是否適合X信模式,供應(yīng)商是否接受這種模式����;第四,企業(yè)應(yīng)收賬款的賬期長短情況���,部分大型核心企業(yè)資金充足���,供應(yīng)商交貨即可到賬,而X信模式較適合2個月以上賬期的企業(yè)���。第五�����,供應(yīng)商成本接受度,需要在測算收入���、產(chǎn)出比�����,以及供應(yīng)商可接受成本范圍的基礎(chǔ)上開展融資業(yè)務(wù)�;第六,業(yè)務(wù)驅(qū)動力���,供應(yīng)鏈金融是一個集團(tuán)參與的系統(tǒng)工程����,需要拓展至集團(tuán)進(jìn)行業(yè)務(wù)驅(qū)動�、政策驅(qū)動可以提高整體效率。第七�����,核心企業(yè)的結(jié)算方式�����,由于X信和商票具有很多共性�����,所以使用商票的領(lǐng)域都可以涉足供應(yīng)鏈金融��;第八�����,盈利模式、第三方成本���,包括集團(tuán)內(nèi)外的運營�����、營銷成本��。第九��,平臺運營團(tuán)隊的建設(shè)需前置儲備�,從系統(tǒng)建設(shè)初期介入�����,從而深度了解���,自成完整的運營體系和運營方法。第十�,平臺建設(shè)周期規(guī)劃,目前市場上存在供應(yīng)鏈金融標(biāo)準(zhǔn)軟件���,即買即用�,方便快捷,但如果企業(yè)想做好����,這根本不可能,正常周期為3個月��,盡管壓縮時間也至少需要2個月��。此外�����,系統(tǒng)建設(shè)具有一個前提條件�,即第三方服務(wù)支持方如何選擇,新引入和有過合作經(jīng)驗的第三方也具有差別���。最后�,才需要我們考慮產(chǎn)品的問題����,產(chǎn)品是依托軟件公司還是企業(yè)自建,未來都需慎重考慮���。今天向大家分享了X信模式如何構(gòu)建���,以及我們可能遇到何種問題��,這些問題大部分是我們在業(yè)務(wù)實踐過程中遇到的�����。我們在服務(wù)每家核心企業(yè)之前����,都需要提示企業(yè)提前仔細(xì)考慮這些可能遇到的問題��,否則出現(xiàn)問題難以挽回�,也會產(chǎn)生損失,如果平臺上線以后才逐漸學(xué)習(xí)摸索�,平臺的業(yè)務(wù)量增長的將會很緩慢。無論是X信模式還是其他模式的供應(yīng)鏈金融�����,都要把供應(yīng)鏈實體產(chǎn)業(yè)放在首位����,其次才是金融。金融相當(dāng)于經(jīng)營實體產(chǎn)業(yè)衍生出的金融服務(wù)���,金融反向服務(wù)于實體產(chǎn)業(yè)����,供應(yīng)鏈金融對實體產(chǎn)業(yè)來講���,和企業(yè)經(jīng)營的業(yè)務(wù)并不矛盾���,通過信息化手段和金融科技實現(xiàn)企業(yè)目標(biāo),二者相輔相成�。最后,平臺化是保理及供應(yīng)鏈金融業(yè)務(wù)開展的最佳方式�,我們應(yīng)該脫虛入實,立足實體產(chǎn)業(yè)��,服務(wù)實體經(jīng)濟(jì)����,通過金融科技的力量真正實現(xiàn)普惠金融。謝謝大家���! 北京中金云創(chuàng)軟件有限公司成立于2013年���,是國內(nèi)領(lǐng)先的金融領(lǐng)域基于IT技術(shù)的綜合解決方案提供商��,秉承管理與信息技術(shù)推動企業(yè)發(fā)展�����,幫助客戶成功的商業(yè)理念�,具有豐富的咨詢規(guī)劃����、系統(tǒng)研發(fā)、落地實施和二次開發(fā)經(jīng)驗���,已為眾多供應(yīng)鏈金融�、商業(yè)保理�����、融資租賃�、資產(chǎn)證券化等領(lǐng)域客戶提供了創(chuàng)新方案和技術(shù)、運營服務(wù)���。中金云創(chuàng)將持續(xù)致力于為客戶搭建“產(chǎn)業(yè)+科技+金融”模式下的供應(yīng)鏈金融平臺���,發(fā)揮工具箱和鏈接器的效能����,踏實落地��,幫助客戶拓展產(chǎn)業(yè)生態(tài)�����,創(chuàng)造更大價值�。來源:中國供應(yīng)鏈金融服務(wù)聯(lián)盟