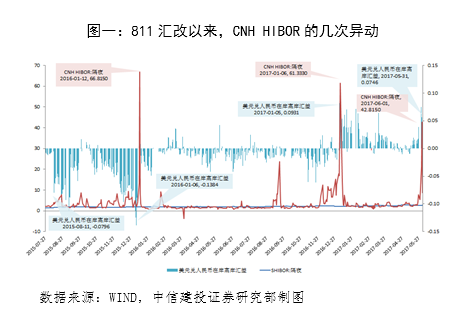

張岸元(中信建投證券首席經(jīng)濟(jì)學(xué)家、中國(guó)首席經(jīng)濟(jì)學(xué)家論壇理事)來源:首席經(jīng)濟(jì)學(xué)家論壇(ID:ccefccef)金融領(lǐng)域的大國(guó)博弈����,難說誰(shuí)就穩(wěn)操勝券。中方有資本項(xiàng)目管制�����、金融市場(chǎng)控盤能力�,以及債權(quán)優(yōu)勢(shì)�;美方有美元國(guó)際地位,強(qiáng)大的金融資本市場(chǎng)運(yùn)作能力。在非正常情況下���,或許前者更具有抗打擊能力�。但離岸市場(chǎng)的金融穩(wěn)定問題是個(gè)大問題���。畢竟其游離于內(nèi)地金融安全網(wǎng)之外�����,匯率制度和資本項(xiàng)目的組合搭配與內(nèi)地大相徑庭(聯(lián)系匯率制+資本自由流動(dòng)——有管理的浮動(dòng)匯率安排+嚴(yán)格資本管制)�,是國(guó)家金融安全暴露在外柔軟的突出部����。當(dāng)下復(fù)雜政治經(jīng)濟(jì)金融環(huán)境下,如果由某些國(guó)際資本在離岸市場(chǎng)下狠手��、砸場(chǎng)子��,且聲稱是與政治無(wú)關(guān)的單純市場(chǎng)套利行為����,確實(shí)不好應(yīng)對(duì)。我們無(wú)法劃定大規(guī)模套利與蓄意攻擊金融市場(chǎng)之間的明確界限�����;傳統(tǒng)的金融穩(wěn)定措施只能應(yīng)付傳統(tǒng)的金融沖擊;市場(chǎng)和技術(shù)日新月異���,投機(jī)者總是能找到新的縫隙����。一���、防范金融市場(chǎng)攻擊的基本原則索羅斯是當(dāng)代攻擊金融市場(chǎng)策略的鼻祖。與之前由國(guó)家政權(quán)主導(dǎo)的傳統(tǒng)金融制裁�、制販假幣等不同,其攻擊行為由市場(chǎng)機(jī)構(gòu)合法�����、合規(guī)發(fā)起��。它以特殊國(guó)際政治經(jīng)濟(jì)氛圍為背景����,以重大金融制度安排的缺陷(或者說特征)為攻擊對(duì)象,以大規(guī)?���?缡袌?chǎng)套利為手段�,以獲取巨額利潤(rùn)為目的���。某種意義上說���,投機(jī)者并不刻意站在政府的對(duì)立面上,損害金融主權(quán)只是其副產(chǎn)物��。1997����、1998年,索羅斯在香港的套利策略堪稱典范��。許多經(jīng)濟(jì)體金融管理當(dāng)局都以此為場(chǎng)景���,設(shè)計(jì)防范應(yīng)對(duì)政策框架�����。該套利策略是:事先聯(lián)合若干投機(jī)者低調(diào)低息借入港元����、大量買入港股,同時(shí)賣出港幣遠(yuǎn)期合約�、買入股指期貨空單,而后選擇在特定時(shí)間點(diǎn)突然集中拋出港元���。由于金管局被迫大幅提高港元短期利率以增大投機(jī)者融入港元成本��,加之索羅斯聯(lián)合其他機(jī)構(gòu)大量賣出港股�����,恒生指數(shù)大幅下跌�����。投機(jī)者估計(jì),即便此時(shí)港元仍然成功維持聯(lián)系匯率制��,也仍可用高杠桿帶來的股指期貨空頭收益�����,補(bǔ)償其在外匯市場(chǎng)和借貸市場(chǎng)的損失���。1998年��,金管局最終在各方力量支持下��,投入海量資金同時(shí)在股票市場(chǎng)和外匯市場(chǎng)接盤���,最終穩(wěn)定了香港金融市場(chǎng)�����。對(duì)此����,支持者認(rèn)為�,當(dāng)局應(yīng)對(duì)舉措維護(hù)了聯(lián)系匯率制,鎖定股指����、避免了股市崩塌,避免香港成為國(guó)際炒家的“取款機(jī)”��,維護(hù)了香港根本利益�����。反對(duì)者認(rèn)為��,當(dāng)局耗費(fèi)大量資金,短期看似維護(hù)了市場(chǎng)�,但違背了市場(chǎng)自由原則,長(zhǎng)期損害了市場(chǎng)本身��。索羅斯模式套利組合對(duì)金融穩(wěn)定當(dāng)局維穩(wěn)政策的含義可總結(jié)為以下三條:一是監(jiān)管要與市場(chǎng)���、包括做空者保持密切溝通����,通過警示��、嚇阻���,防患于未然�����;二是當(dāng)局要有足夠的儲(chǔ)備以防備不時(shí)之需;三是不必囿于市場(chǎng)原教旨主義教條��,關(guān)鍵時(shí)刻必須直接入市�。此后二十多年,許多中央銀行基本沿此思路準(zhǔn)備金融市場(chǎng)穩(wěn)定預(yù)案��。二、離岸市場(chǎng)套利策略的進(jìn)化近年來���,人民銀行的操作覆蓋離岸外匯市場(chǎng)���,意圖是避免在岸和離岸匯率價(jià)差過大,在岸匯率被動(dòng)升值或貶值��,繼而失去匯率主導(dǎo)權(quán)���。具體手段包括口頭警告�、輿論引導(dǎo)�����,直接入市“打爆空頭”�����,以及發(fā)行央票回收離岸人民幣流動(dòng)性等���。離岸金融市場(chǎng)高度發(fā)達(dá)���,二十多年間��,投機(jī)者的策略不斷進(jìn)化��;市場(chǎng)干預(yù)在利率�����、股市等領(lǐng)域引發(fā)的連鎖反應(yīng)��,會(huì)很快被金融市場(chǎng)理解�。在干預(yù)模式雷同情況下�,不同金融參數(shù)之間會(huì)建立起確定性的關(guān)聯(lián)關(guān)系,投機(jī)者逐步基于此開發(fā)出新的低風(fēng)險(xiǎn)跨市場(chǎng)套利策略����。——通過利率上升套利。內(nèi)地干預(yù)離岸人民幣外匯市場(chǎng)�����,經(jīng)常伴隨著香港人民幣短期利率的大幅上升(因?yàn)槔噬仙龑⑻岣咦隹照叱钟腥嗣駧诺某杀荆?�。一些?guó)際對(duì)沖基金基于此形成了新的套利模式��。如�����,此前有媒體報(bào)道����,某家對(duì)沖基金的策略是避免直接對(duì)人民幣兌美元匯率直接押注,轉(zhuǎn)而押注人民幣借貸成本�。當(dāng)兩地匯率水平差距過大,則判斷內(nèi)地可能干預(yù)香港市場(chǎng)�����、進(jìn)而導(dǎo)致人民幣短期利率大幅上升���。這時(shí)�����,買入遠(yuǎn)期合約����,約定一個(gè)月后購(gòu)入人民幣���、賣出美元����,同時(shí)再買入另一張等值遠(yuǎn)期合約,約定一年后買入美元����、賣出人民幣。這一操作的類似于利率掉期:美元借貸成本相對(duì)穩(wěn)定����,只要人民幣的短期HIBOR上升,在期限錯(cuò)配情況下兩張合約價(jià)差就會(huì)擴(kuò)大�,從而出現(xiàn)套利機(jī)會(huì)。

——通過股指變化套利�。香港股票70%以上的市值是內(nèi)地公司,而其投資者是用美元和港元計(jì)價(jià)�����。這就意味著人民幣升值會(huì)使得港股上市內(nèi)地標(biāo)的換算港幣或美元出現(xiàn)估值集體拉升����;反之,則估值下滑��。這一邏輯對(duì)于海外投資者有很強(qiáng)說服力。市場(chǎng)有預(yù)期如果本輪九月中美談判不利���,人民幣匯率會(huì)出現(xiàn)新的壓力。在離岸外匯市場(chǎng)為監(jiān)管當(dāng)局高度關(guān)注情況下��,有投機(jī)者考慮轉(zhuǎn)戰(zhàn)股票市場(chǎng)���,從人民幣匯率與港股之間的聯(lián)動(dòng)關(guān)系中尋找遠(yuǎn)期獲利機(jī)會(huì)����。近年來,隨著IT技術(shù)的不斷進(jìn)步普及��,高頻交易策略從隱秘越來越為人所知���。此類計(jì)算機(jī)程序化自動(dòng)完成的交易�,持倉(cāng)時(shí)間短����,日內(nèi)交易次數(shù)多�,涉及金額巨大��,如果管理不當(dāng)�����,會(huì)對(duì)市場(chǎng)造成重大影響���。2010年5月6日�,美國(guó)股票市場(chǎng)曾發(fā)生一次閃崩事件����,在短短數(shù)分鐘內(nèi),三大指數(shù)下挫均超過4%�。此后調(diào)查結(jié)果顯示,崩盤由一筆41億美元的期貨合約賣出指令引發(fā)��,高頻交易迅速放大了該交易的效果�����。由于次債危機(jī)期間市場(chǎng)信心極度脆弱���,眾多基金公司�、高頻交易者通過程序化交易賣出,期貨市場(chǎng)價(jià)格下跌溢出傳導(dǎo)到股票市場(chǎng)���。有了高頻交易手段�,一些復(fù)雜的“幌騙”手法也應(yīng)運(yùn)而生���。步驟:一是運(yùn)用自動(dòng)化程序交易下注大量買入或賣出有價(jià)證券;二是待市場(chǎng)對(duì)上述行為反應(yīng)�����,出現(xiàn)價(jià)格上漲或下跌�����;三是市場(chǎng)反應(yīng)后��,交易者取消訂單���;四是交易者利用市場(chǎng)的反應(yīng)時(shí)間差�����,真正買入或賣出證券獲利�����。以上策略在境內(nèi)市場(chǎng)沒有大規(guī)模發(fā)展的機(jī)會(huì)��。A股實(shí)行T+1制度���,對(duì)“日內(nèi)回轉(zhuǎn)交易”等變相的T+0嚴(yán)格限制��。高頻交易下單速度高達(dá)0.03秒����,據(jù)說境內(nèi)交易所行情切片是500ms回報(bào)一次�����,不支撐如此高的反復(fù)交易速度��。但離岸市場(chǎng)有所不同����。H股市場(chǎng)實(shí)行T+0制度,每日成交較量很低�,沒有漲跌停限制。近年來,雖然內(nèi)地投資者占比不斷上升�,但來自歐美的海外高頻交易商依然在市場(chǎng)流動(dòng)性提供方面發(fā)揮重要作用。在市場(chǎng)心理極度脆弱情況下��,做空者的高頻交易行為很容易引發(fā)市場(chǎng)崩塌��。在金融攻擊防范領(lǐng)域��,不預(yù)則廢�,但“預(yù)”未必就能“立”�。不是所有風(fēng)險(xiǎn)都有解決方案。我們經(jīng)常面對(duì)的局面是����,看到一些重大風(fēng)險(xiǎn),但沒有萬(wàn)全之策����,拿不出完整預(yù)案。這是我國(guó)金融整體運(yùn)作能力和國(guó)際競(jìng)爭(zhēng)力對(duì)比所決定的����。攻擊金融市場(chǎng)的手段林林總總���,但基本遵循“事前的隱蔽性、事發(fā)的突然性���、事后的盈利性”三條原則�。防范金融攻擊����,大體也是從此入手:一是深入分析交易數(shù)據(jù),洞察市場(chǎng)參與者背后的關(guān)聯(lián)關(guān)系���,揭示攻擊的隱蔽性�����;二是不斷提示市場(chǎng)風(fēng)險(xiǎn)�����,不斷約談復(fù)雜交易策略主體���,打破攻擊的突然性;三是關(guān)鍵時(shí)刻敢于出手,提升干預(yù)的不確定性��,破壞攻擊的盈利性�。切忌諱疾忌醫(yī)。局勢(shì)走到今天����,關(guān)于金融攻擊的話題,把話挑明��,不是壞事���。