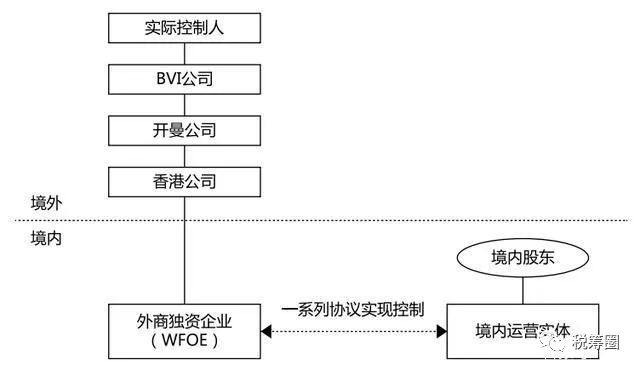

全球新一輪科技革命和產(chǎn)業(yè)變革蓬勃興起�,與我國加快轉(zhuǎn)變經(jīng)濟(jì)發(fā)展方式形成歷史性交匯���,中國完全有條件構(gòu)建起推動高質(zhì)量發(fā)展和面向未來的現(xiàn)代化經(jīng)濟(jì)結(jié)構(gòu)�����。在過去的幾年時間里,我國的供給側(cè)改革在"去產(chǎn)能�、去庫存�����、去杠桿"的方面成績顯著,為經(jīng)濟(jì)在未來深化改革中輕裝上陣提供基礎(chǔ)��,未來供給側(cè)改革的焦點(diǎn)會逐步轉(zhuǎn)向"補(bǔ)短板"�。在此過程中�����,除了通過企業(yè)自主研發(fā)來推動產(chǎn)業(yè)升級之外��,通過引入更多的國際先進(jìn)企業(yè)來參與市場競爭���,也是增強(qiáng)國內(nèi)企業(yè)競爭力的有效手段����。加入WTO后���,我國加快了國際化的進(jìn)程,根據(jù)統(tǒng)計(jì)���,2019第二季度全球并購交易達(dá)到近萬筆�����,交易的總價值超過一萬億美元。然而�����,在火熱的全球市場背景下,中國并購市場中"請進(jìn)來"和"走出去"的分際越來越明���,注冊會計(jì)師行業(yè)在國際化發(fā)展過程中為"請進(jìn)來"和"走出去"企業(yè)提供專業(yè)的涉稅服務(wù),本文將主要討論"走出去"的企業(yè)在VIE協(xié)議下涉及稅務(wù)方面的應(yīng)用問題��。VIE全稱Variable Interest Entities��,直譯為"可變利益實(shí)體"���,在國內(nèi)常被稱為"協(xié)議控制"�����、"合約安排"、"結(jié)構(gòu)性合約"等���,是指境外注冊的上市實(shí)體與境內(nèi)的業(yè)務(wù)運(yùn)營實(shí)體相分離����,境外的上市實(shí)體通過協(xié)議的方式控制境內(nèi)的業(yè)務(wù)實(shí)體�,業(yè)務(wù)實(shí)體就是上市實(shí)體的VIEs(可變利益實(shí)體)��。VIE是2001年美國安然公司丑聞之后產(chǎn)生的概念�����,安然事件之后��,美國財(cái)務(wù)會計(jì)標(biāo)準(zhǔn)委員會緊急出臺了"FIN46"���,即對美國會計(jì)程序委員會第51號會計(jì)研究公報(bào)"合并財(cái)務(wù)報(bào)表"的第46號解釋函,其中提出了可變利益實(shí)體的概念�,只要某一實(shí)體(A)能夠在事實(shí)上控制另一個實(shí)體(B)財(cái)務(wù)利益����,那么就要合并財(cái)務(wù)報(bào)表���,這種控制可以不以多數(shù)表決權(quán)為基礎(chǔ)����,無論這種控制權(quán)來源于股權(quán)控制還是協(xié)議控制或其他方式����,可變利益實(shí)體就是指根關(guān)于VIE架構(gòu)下"走出去"企業(yè)涉稅業(yè)務(wù)的探討據(jù)FIN46規(guī)定需要合并的實(shí)體(B)�����。在我國協(xié)議控制(VIE結(jié)構(gòu))搭建中�����,境外主體與實(shí)際運(yùn)營業(yè)務(wù)的境內(nèi)實(shí)體公司之間的連接并非股權(quán)關(guān)系,而是合同關(guān)系����,境外上市實(shí)體通過協(xié)議達(dá)到控制境內(nèi)運(yùn)營實(shí)體的目的��,使該運(yùn)營實(shí)體成為上市主體的可變利益實(shí)體。協(xié)議控制(VIE結(jié)構(gòu))產(chǎn)生的原因主要涉及兩個方面:一是國內(nèi)企業(yè)境外上市的傳統(tǒng)方式被阻;二是企業(yè)可繞開某些行業(yè)對外資準(zhǔn)入的限制����,解決限制外資進(jìn)入行業(yè)無法采用原有傳統(tǒng)模式境外上市的問題����。一般來講,經(jīng)營實(shí)體(內(nèi)資企業(yè))的創(chuàng)始人或者實(shí)際控制人會在BVI(The British Virgin Islands����,英屬維爾京群島)設(shè)立一個特殊目的公司(Special Purpose Entity����,簡稱SPE),這是一個沒有實(shí)際經(jīng)營業(yè)務(wù)的投資公司(殼公司��,為離岸公司A)�。離岸公司A與風(fēng)投或私募等投資機(jī)構(gòu)(VC/PE)、其他投資者在開曼群島設(shè)立一家公司�,并將這家開曼公司作為未來上市的主體��,因?yàn)殚_曼群島的公司治理相關(guān)的法制健全而且穩(wěn)定,更容易為上市監(jiān)管機(jī)構(gòu)所認(rèn)同�。隨后境外上市主體(開曼公司)再設(shè)立一個全資殼公司(離岸公司B),用于在國內(nèi)設(shè)立外商獨(dú)資企業(yè)����。由于稅收優(yōu)惠等原因,離岸公司B一般都會選擇香港地區(qū)�。通過離岸公司B在中國境內(nèi)設(shè)立WFOE(Wholly Foreign Owned Enterprise,外商獨(dú)資企業(yè))����,WFOE的作用在于與境內(nèi)的運(yùn)營實(shí)體簽訂一攬子協(xié)議�����,確保運(yùn)營實(shí)體的控制權(quán)和利益歸于WFOE,協(xié)議可以分為兩在類���,第一類為控制性協(xié)議��,主要包括購買選擇權(quán)協(xié)議、股權(quán)質(zhì)押協(xié)議���、投票權(quán)協(xié)議或股東委托投票代理協(xié)議�、貸款協(xié)議�����;第二類為實(shí)現(xiàn)經(jīng)濟(jì)利益的協(xié)議�,主要包括獨(dú)家服務(wù)協(xié)議、資產(chǎn)許可協(xié)議等���。通過以上的股權(quán)架構(gòu)及協(xié)議安排�����,以達(dá)到方便資本運(yùn)作、規(guī)避法律強(qiáng)制性要求并達(dá)到合法避稅的目的�����。

針對上述架構(gòu)�����,本文也分別從境內(nèi)業(yè)務(wù)和跨境業(yè)務(wù)兩個方面討論涉稅問題�。二��、境內(nèi)業(yè)務(wù)的涉稅問題境內(nèi)WFOE(外商獨(dú)資企業(yè))通過簽訂一系列的協(xié)議,實(shí)現(xiàn)對境內(nèi)VIE(境內(nèi)實(shí)體經(jīng)營公司)的控制����,再由境內(nèi)WFOE公司向境外控股公司轉(zhuǎn)移利潤。在這個交易過程中�,主要涉及企業(yè)所得稅和增值稅。境內(nèi)WFOE與境內(nèi)VIE的關(guān)聯(lián)交易是基于協(xié)議控制的內(nèi)容進(jìn)行的�。國家稅務(wù)總局公告2017年第6號《特別納稅調(diào)查調(diào)整及相互協(xié)商程序管理辦法》第三十八條規(guī)定:實(shí)際稅負(fù)相同的境內(nèi)關(guān)聯(lián)方之間的交易,只要該交易沒有直接或者間接導(dǎo)致國家總體稅收收入的減少����,原則上不作特別納稅調(diào)整��。因此���,境內(nèi)WFOE與VIE之間的關(guān)聯(lián)交易�����,如果雙方稅負(fù)相同,雖然利潤進(jìn)行了轉(zhuǎn)移��,但不進(jìn)行企業(yè)所得稅納稅調(diào)整。但是有些情況下�����,境內(nèi)WFOE企業(yè)設(shè)立在上海浦東����、西部地區(qū)等具有稅收優(yōu)惠的地區(qū)��,使WFOE的企業(yè)所得稅率低于VIE的稅率��,從而產(chǎn)生國內(nèi)的"地域性避稅"���,這種情況下��,就會造成國家總體稅收收入的減少��,WFOE需要按照特別納稅調(diào)整辦法規(guī)定,需要對減少的稅款進(jìn)行調(diào)整補(bǔ)稅�����。國家稅務(wù)總局公告2018年第28號《企業(yè)所得稅稅前扣除憑證管理辦法》第四條規(guī)定:"稅前扣除憑證在管理中遵循真實(shí)性�、合法性��、關(guān)聯(lián)性原則�,真實(shí)性是指稅前扣除憑證反映的經(jīng)濟(jì)業(yè)務(wù)真實(shí)��,且支出已經(jīng)實(shí)際發(fā)生";2018年修訂的《企業(yè)所得稅法》第八條規(guī)定:"企業(yè)實(shí)際發(fā)生的與取得收入有關(guān)的�、合理的支出,包括成本�、費(fèi)用����、稅金、損失和其他支出��,準(zhǔn)予在計(jì)算應(yīng)納稅所得額時扣除"。如果WFOE僅僅作為一個收取費(fèi)用的主體而存在,但并未真正開展據(jù)以支撐其收入的經(jīng)營活動��,那么相關(guān)費(fèi)用與VIE(境內(nèi)運(yùn)營實(shí)體)的收入既不相關(guān),亦不合理���,VIE向WFOE支付的高額費(fèi)用(甚至是全部利潤)存在較高的無法在稅前抵扣的風(fēng)險���。在增值稅方面�,境內(nèi)WFOE與境內(nèi)實(shí)體經(jīng)營公司之間發(fā)生咨詢費(fèi)、服務(wù)費(fèi)、管理費(fèi)等支付時����,將涉及增值稅發(fā)票開具的問題��。由于開具與接受"與實(shí)際經(jīng)營業(yè)務(wù)情況不符的發(fā)票",都將有可能構(gòu)成虛開發(fā)票:根據(jù)《中華人民共和國發(fā)票管理辦法》第二十二條規(guī)定:"任何單位和個人不得有下列虛開發(fā)票行為:(一)為他人、為自己開具與實(shí)際經(jīng)營業(yè)務(wù)情況不符的發(fā)票����;(二)讓他人為自己開具與實(shí)際經(jīng)營業(yè)務(wù)情況不符的發(fā)票�;(三)介紹他人開具與實(shí)際經(jīng)營業(yè)務(wù)情況不符的發(fā)票���。"國家稅務(wù)總局公告2017年第16號《關(guān)于增值稅發(fā)票開具有關(guān)問題的公告》規(guī)定:"銷售方開具增值稅發(fā)票時����,發(fā)票內(nèi)容應(yīng)按照實(shí)際銷售情況如實(shí)開具����,不得根據(jù)購買方要求填開與實(shí)際交易不符的內(nèi)容"。因此WFOE與境內(nèi)實(shí)體經(jīng)營公司之間"實(shí)際經(jīng)營業(yè)務(wù)"的真實(shí)性可能受到嚴(yán)格的考察與檢驗(yàn),而開具發(fā)票的真實(shí)性可能作為突破口受到質(zhì)疑��,存在是否虛開增值稅發(fā)票的問題。境內(nèi)WFOE與境外控股公司業(yè)務(wù)的涉稅問題主要包括兩個方面:利潤分配和關(guān)聯(lián)交易�。對于利潤分配����,WFOE取得的稅后利潤�����,可對境外股東進(jìn)行分配�����,VIE架構(gòu)的搭建中,香港是最為熱門的境外股東設(shè)立地�,部分原因是基于內(nèi)地與香港的稅收協(xié)定安排��,股息紅利分配有機(jī)會適用5%的優(yōu)惠稅率(否則為10%)�,利息和特許權(quán)使用費(fèi)適用7%的優(yōu)惠稅率(否則為10%),但若要適用該優(yōu)惠��,至少要解決兩個問題:(1)香港公司能夠順利向香港稅務(wù)局(IRD)申請取得香港居民身份證明;(2)香港公司能夠滿足中國稅法及稅收協(xié)定下的"受益所有人"的條件,國稅函[2009]601號第一條指出���,"受益所有人"是指對所得或所得據(jù)以產(chǎn)生的權(quán)利或財(cái)產(chǎn)具有所有權(quán)和支配權(quán)的人����。"受益所有人"一般從事實(shí)質(zhì)性的經(jīng)營活動,可以是個人�����、公司或其他任何團(tuán)體�����。代理人�、導(dǎo)管公司等不屬于"受益所有人"。按照《國家稅務(wù)總局關(guān)于認(rèn)定稅收協(xié)定中"受益所有人"的公告》(國家稅務(wù)總局公告2012年第30號)第三條規(guī)定�����,申請享受協(xié)定待遇的締約對方居民從中國取得的所得為股息的����,如果其為在締約對方上市的公司,或者其被同樣為締約對方居民且在締約對方上市的公司100%直接或間接擁有(不含通過不屬于中國居民或締約對方居民的第三方國家或地區(qū)居民企業(yè)間接持有股份的情形)�,且該股息是來自上市公司所持有的股份的所得����,可直接認(rèn)定申請人的受益所有人身份����。因此���,VIE架構(gòu)的上市公司應(yīng)在稅收上被視為"受益所有人",而開曼與中國沒有簽訂稅收協(xié)定,應(yīng)按我國企業(yè)所得稅法的規(guī)定�����,以10%稅率扣繳非居民企業(yè)所得稅���。從稅收管理角度來看��,受益所有人的判定關(guān)鍵在于跨國企業(yè)組織架構(gòu)信息的獲取��,以及對企業(yè)經(jīng)營實(shí)質(zhì)的把握�。如果稅務(wù)機(jī)關(guān)沒有完整掌握涉稅集團(tuán)的整體經(jīng)營情況��,則容易出現(xiàn)受益所有人判定的偏差����,加之境外上市主體處于我國稅收管轄范圍以外�����,難以獲得準(zhǔn)確的稅收情報(bào)����,這無疑加大了稅務(wù)稽查穿透關(guān)聯(lián)方的難度�����,企業(yè)借機(jī)避稅��,稅務(wù)機(jī)關(guān)甚至?xí)驗(yàn)樾畔⒉粚ΨQ的因素而認(rèn)可香港中間控股公司為受益所有人享受協(xié)定待遇���。關(guān)聯(lián)交易通常包括產(chǎn)品購銷�、技術(shù)使用費(fèi)、商標(biāo)使用費(fèi)�、資金占用費(fèi)等���。《國家稅務(wù)總局關(guān)于企業(yè)向境外關(guān)聯(lián)方支付費(fèi)用有關(guān)企業(yè)所得稅問題的公告》(國家稅務(wù)總局公告2015年第16號)運(yùn)用了經(jīng)濟(jì)合作與發(fā)展組織(OECD)對稅基侵蝕與利潤轉(zhuǎn)移(簡稱"BEPS")的最新研究成果��,加強(qiáng)了境內(nèi)外關(guān)聯(lián)方通過支付費(fèi)用轉(zhuǎn)移利潤的管理����,形成了一定的震懾力�����。16號文第一條至第六條明確指出,對不符合獨(dú)立交易原則,或者向未履行功能�����、承擔(dān)風(fēng)險,無實(shí)質(zhì)性經(jīng)營活動的境外關(guān)聯(lián)方支付的費(fèi)用�,以及企業(yè)以融資上市為主要目的���,在境外成立控股公司或者融資公司����,因融資上市活動所產(chǎn)生的附帶利益向境外關(guān)聯(lián)方支付的特許權(quán)使用費(fèi)等�����,在計(jì)算企業(yè)應(yīng)納稅所得額時均不得扣除�。第七條規(guī)定,企業(yè)向境外關(guān)聯(lián)方支付費(fèi)用不符合獨(dú)立交易原則的���,稅務(wù)機(jī)關(guān)可以在該業(yè)務(wù)發(fā)生的納稅年度起10年內(nèi)�����,實(shí)施特別納稅調(diào)整����。可以說����,16號公告對VIE架構(gòu)通過有形或無形資產(chǎn)進(jìn)行利潤轉(zhuǎn)移套起了"緊箍咒"。實(shí)際的稅收管理層面����,稅務(wù)機(jī)關(guān)對境內(nèi)向境外支付的各項(xiàng)費(fèi)用的管理,必須識別和認(rèn)定境內(nèi)外關(guān)聯(lián)關(guān)系���,并對控股公司實(shí)際履行的功能作出合理的判斷。VIE架構(gòu)層次多���,股權(quán)關(guān)系復(fù)雜����,且為了應(yīng)對稅務(wù)機(jī)關(guān)對商業(yè)實(shí)質(zhì)的審查,跨國企業(yè)會增加中間控股公司所承擔(dān)的功能和職責(zé)���,以使其與從境內(nèi)WFOE公司支付的費(fèi)用相匹配���,從而加大稅務(wù)機(jī)關(guān)審核的難度。VIE模式為中國企業(yè)"走出去"提供了一個重要的通道,但也增加了企業(yè)涉及稅務(wù)方面的風(fēng)險��,中國注冊會計(jì)師的涉稅專業(yè)服務(wù)能夠?yàn)檫@些企業(yè)在專業(yè)方面保駕護(hù)航��。中國注冊會計(jì)師的國際化專業(yè)服務(wù)��,是經(jīng)濟(jì)全球化背景下會計(jì)職業(yè)國際化發(fā)展的來源:《中國注冊會計(jì)師》��,作者:王建賓�����,作者單位:福州明稅會計(jì)師事務(wù)所